「リクルートカードってキャッシング使えるの?」

「リクルートカードのキャッシング金利はいくら?」

リクルートカードを所有するにあたって、キャッシングについて疑問を持つ人は多い。結論から述べると、リクルートカードにはキャッシング機能が付帯しており、金利18.0%程度で全国のATMからお金を引き出せる。

本記事では、そんなリクルートカードのキャッシングについてわかりやすく解説している。利用方法や返済方法、金利や注意点など、リクルートカードのキャッシングについてくわしく知りたい人は、ぜひ参考にしてほしい。

年会費永年無料

基本還元率驚異の1.2%!

リクルートカード

ポイント還元率1.2%〜

リクルートポイントがザクザク貯まる

- 基本のポイント還元率1.2%!日常使いでザクザク貯まる

- リクルートグループサービスなら最大6.2%ポイント還元

- Pontaポイント・dポイントへの交換可能!スマホ決済にも使える

- 1ポイント=1円としてAmazon.co.jpで買い物できる

- 年会費永年無料なのに最高2,000万円の海外・国内旅行保険付帯

- 年間200万円まで保証されるショッピング保険まで付いてる

国際ブランド![]()

申し込み資格

満18歳以上(高校生除く)

年会費

永年無料

ポイント還元率

1.2%(リクルートポイントとして還元)

ポイント有効期限

最後にポイントを獲得した日から12ヶ月間

利用限度額

一般:最大100万円

学生:最大30万円

発行スピード

最短5分で審査完了、その場でデジタルカード発行

追加カード

ETCカード:年会費無料で発行

家族カード:年会費無料で発行

※ VISA・Mastercardは新規発行手数料1,100円(税別)がかかる

※ JCBは前年にETC1回以上の利用または50万円以上のクレジット利用がなければ年会費550円(税込)がかかる

付帯保険

海外旅行傷害保険:最高2,000万円(利用付帯)

国内旅行傷害保険:最高1,000万円(利用付帯)

ショッピング保険:年間200万円(自己負担3,000円)

※ VISA・Mastercardは国内旅行傷害保険なし、ショッピング保険は年間100万円(自己負担3,000円)

支払い方法

1回払い・2回払い・分割払い・ボーナス1回払い・リボ払い

リクルートカードのキャッシングとは?

リクルートカードに付帯しているキャッシングとは、全国のコンビニや銀行などのATMで現金を引き出せる機能のことだ。

キャッシングはクレジットカードで現金を引き出せる機能

リクルートカードではVISA・Mastercard・JCBの3ブランドから選択でき、いずれの国際ブランドでもキャッシングが利用できる。

リクルートカードのキャッシングを利用すれば気軽に現金を引き出せるため、以下のようなトラブルに対処しやすい。

キャッシングはこんなときに便利

- クレジット決済が使えない店舗なのに現金がない!

- 冠婚葬祭で現金が必要なのに手持ちが少ない!

- 予期せぬ病気・怪我で入院・通院費がかかった!

- 支払いが給料日前に集中したから今月ピンチ!

- 旅行先で予想外の出費が発生し現地通貨が必要!

ちなみにキャッシングは海外ATMや海外の提携金融機関でも利用可能であり、現地通貨で現金を引き出すことができる。

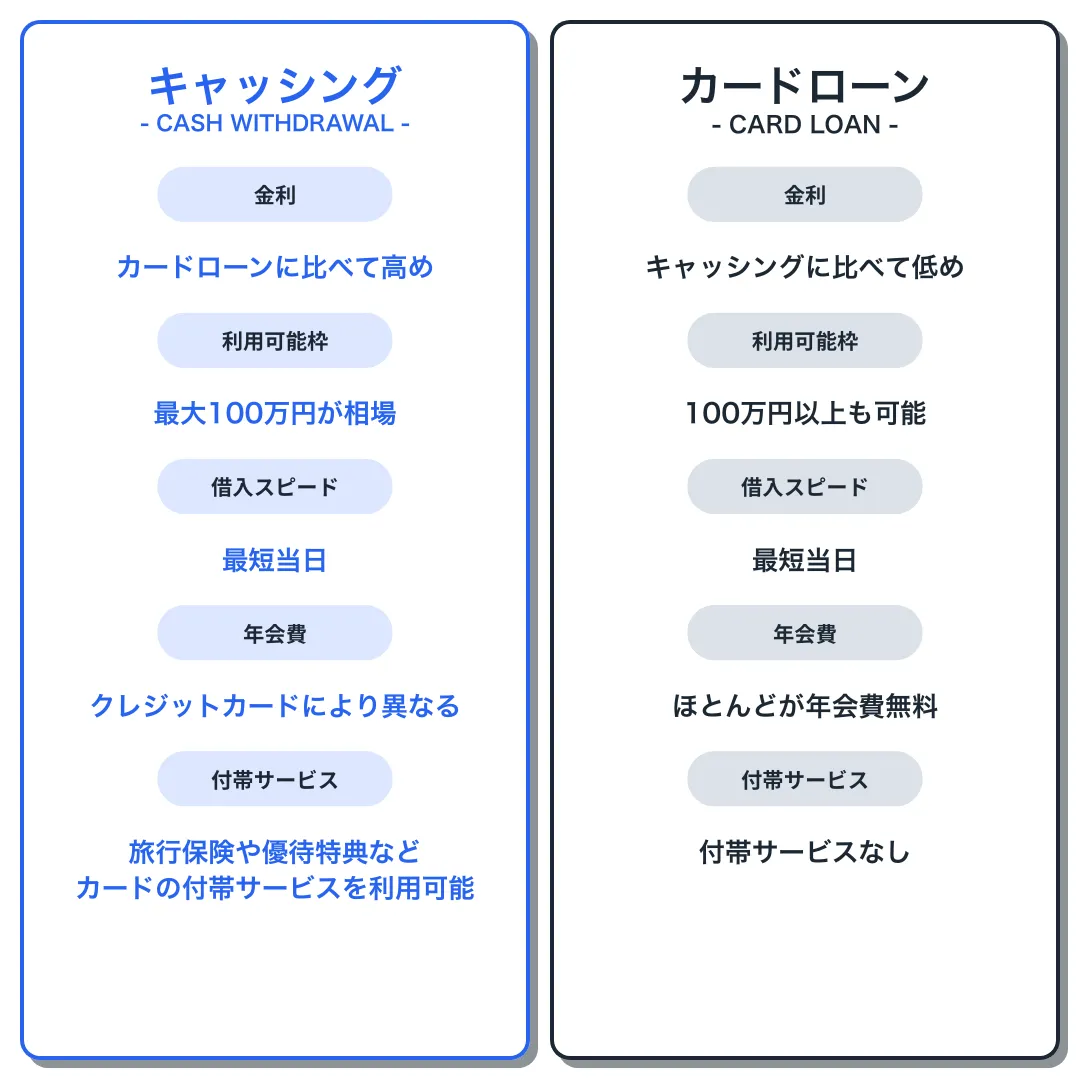

キャッシングとカードローンの違い

リクルートカードのキャッシングに類似しているのが、銀行や消費者金融などが提供しているカードローンだ。カードローンは借り入れ専用のサービスであり、キャッシングとカードローンには以下のような違いがある

\キャッシングとカードローンの違い/

リクルートカードのキャッシングはあくまでクレジットカードの付帯機能であり、借り入れ専用のサービスではない。そのため、カードローンに比べると金利が高く、利用可能枠が小さくなるケースが多い。

ただし、アコムやプロミスといった消費者金融系のカードローンについては、金利・利用可能枠ともにリクルートカードのキャッシングと同水準と考えていい。

お金を借り入れるにあたって、銀行系のカードローンを利用できるならそれに越したことはない。しかし銀行系のカードローンを利用できない人は、リクルートカードのキャッシングもお金を借り入れる有用な選択肢になるだろう。

\いつでもどこでも1.2%ポイント還元/

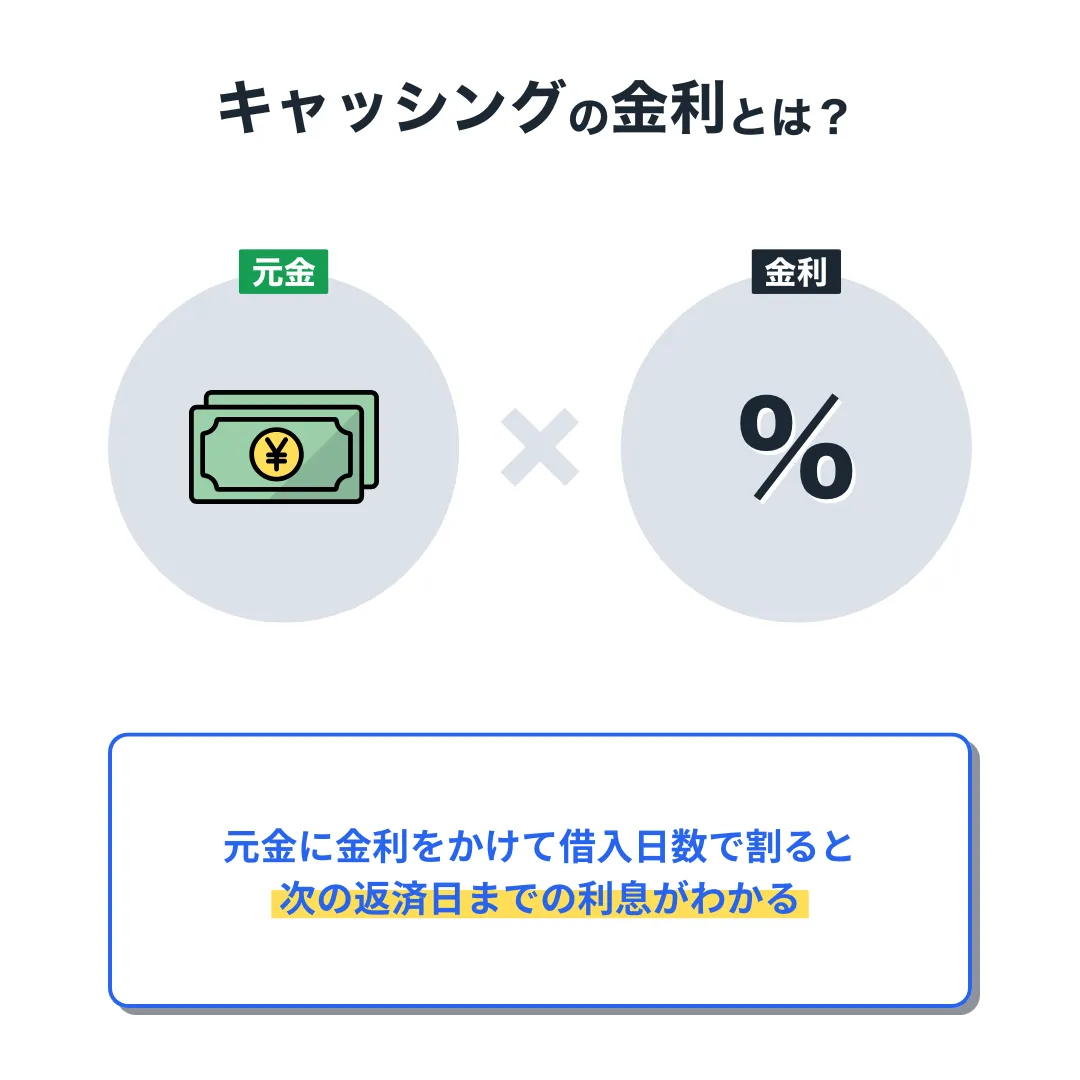

リクルートカードのキャッシング金利は18.00%または17.95%

リクルートカードのキャッシングには金利がある。金利とは、借り入れたお金に対する利息(借り入れ手数料)を計算するための割合のことだ。

リクルートカードのキャッシング金利は18.00%または17.95%であり、JCBブランドかVISA・Mastercardブランドかによって金利や貸付条件が異なる。

JCBブランドの貸付条件

- 融資限度額:最大100万円

- 金利(実質年率):18.00%

- 返済回数:1回払いまたはリボ払い

- 返済方式:毎月元金定額払い、ボーナス併用払い、ボーナス月のみ元金定額払い

- 遅延損害金:年率20.00%

- 担保・保証人:不要

VISA・Mastercardブランドの貸付条件

- 融資限度額:最大50万円(※)

- 金利(実質年率):17.95%

- 返済回数:1回払いまたはリボ払い

- 返済方式:23〜59日

- 遅延損害金:年率19.92%

- 担保・保証人:不要

※ 新規申し込み時の融資限度額であり増額申請可能

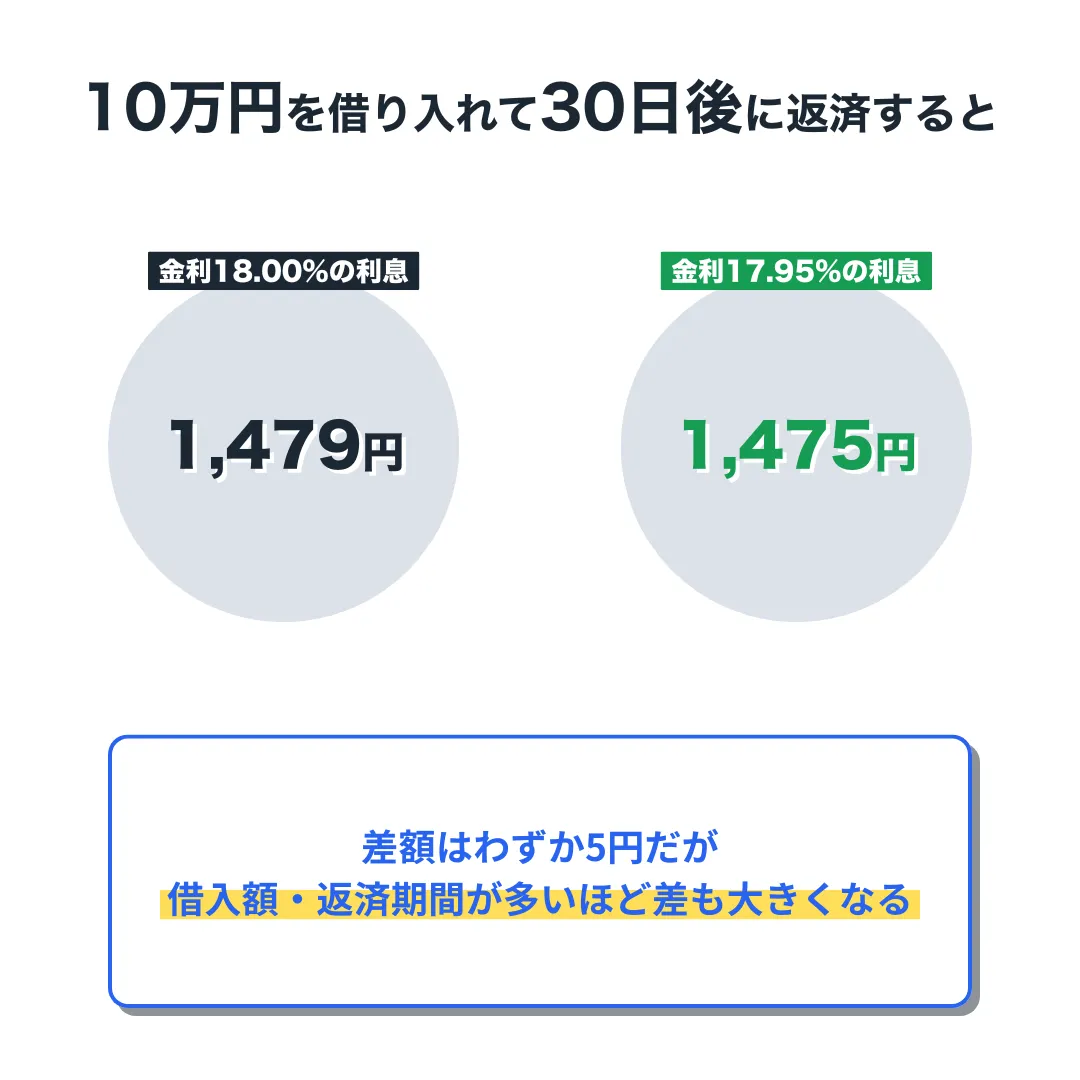

このように、JCBブランドの金利は18.00%、VISA・Mastercardブランドの金利は17.95%となっている。「0.05%の違いで利息はどう変わるの?」という疑問を解消するために、10万円借り入れ30日後に返済する場合の利息を比べてみよう。

リクルートカードのキャッシングは、金利がわずかに低いVISA・Mastercardブランドの方が利息を抑えられる。しかしだからといって、VISA・Mastercardブランドのリクルートカードに申し込むのは早い。

JCBブランドのリクルートカードは新規申し込みで最大6,000円分のリクルートポイントを獲得でき、海外旅行保険に加えて国内旅行保険も付帯している(VISA・Mastercardブランドは国内旅行保険なし)。さらに、ショッピング保険はVISA・Mastercardブランドより年間100万円も補償額が大きい。

\国際ブランドごとの付帯保険の違い/

| JCB | VISA、Mastercard | |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 国内旅行傷害保険 | 最高1,000万円 (利用付帯) | 付帯なし |

| ショッピング保険 | 年間200万円 (自己負担3,000円) | 年間100万円 (自己負担3,000円) |

こうした付帯保険の違いやその他の付帯サービスを考慮すると、金利がわずかに高くてもJCBブランドのリクルートカードに申し込むのがおすすめだ。

\いつでもどこでも1.2%ポイント還元/

リクルートカードのキャッシング返済額をシミュレーション

ここで、リクルートカードのキャッシングを利用して20万円を借り入れ、毎月1万円ずつ返済していく場合の返済額をシミュレーションしてみよう。金利はJCBブランドの18.00%を適用し計算する。

\キャッシングのシミュレーション(金利18.0%)/

| 返済回数 | キャッシング残高 | 返済額 | 内利息 |

| 1 | 195,918円 | 10,000円 | 5,918円 |

| 2 | 188,816円 | 10,000円 | 2,899円 |

| 3 | 181,610円 | 10,000円 | 2,793円 |

| 4 | 174,297円 | 10,000円 | 2,687円 |

| 5 | 166,875円 | 10,000円 | 2,579円 |

| 中略 | |||

| 23 | 12,844円 | 10,000円 | 333円 |

| 24 | 3,034円 | 10,000円 | 190円 |

| 25 | 0円 | 3,079円 | 45円 |

| 合計 | − | 243,079円 | 43,079円 |

※ 利息(手数料の計算方法):利用残高×0.18÷365×30

※ 初回返済日は翌々月として利息を算出

返済額の合計は243,079円となった。利息の合計は43,079円、「毎月1万円も返済してるのに利息が多い」と感じたことだろう。

リクルートカードに限らず、キャッシングは金利が比較的高い。そのため、20万円の借り入れでも最終的には数万円の利息が発生する可能性があるため、計画的に利用することが大切だ。

\いつでもどこでも1.2%ポイント還元/

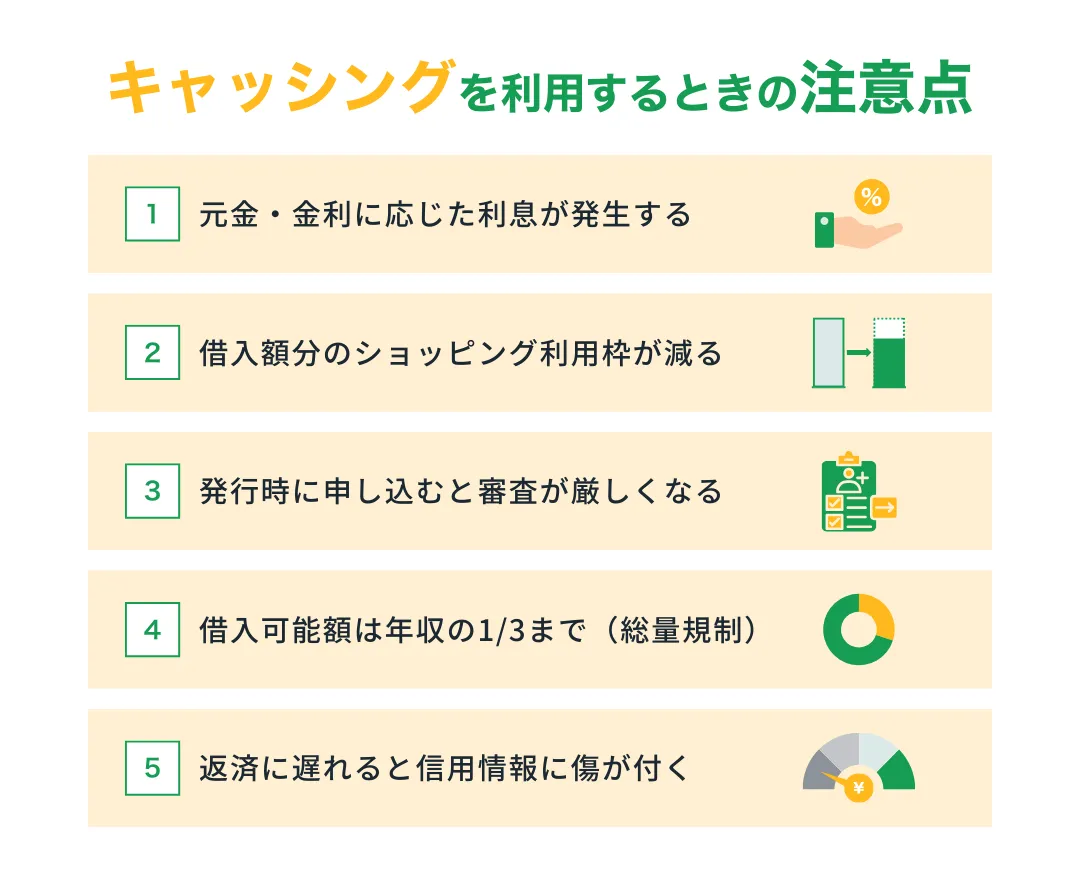

リクルートカードのキャッシングを利用するときの注意点

リクルートカードのキャッシングは気軽に現金を引き出せるため、使いどころをしっかりと考えれば便利な機能だ。一方で、以下の注意点がある。

ここでは各注意点をくわしく解説するため、キャッシングを利用するときの参考にしてほしい。

注意点①元金・金利に応じた利息が発生する

リクルートカードのキャッシングを利用すると、元金・金利に応じた利息が発生する。

たとえば、JCBブランドのリクルートカードのキャッシング金利は18.00%だ。仮にキャッシングで10万円を引き出すと、30日間で1,479円の利息が発生する。

つまり、借りた金額よりも返済額は必ず増える。計画的に利用しないと利息がかさみ、返済額も増えてしまうため注意が必要だ。

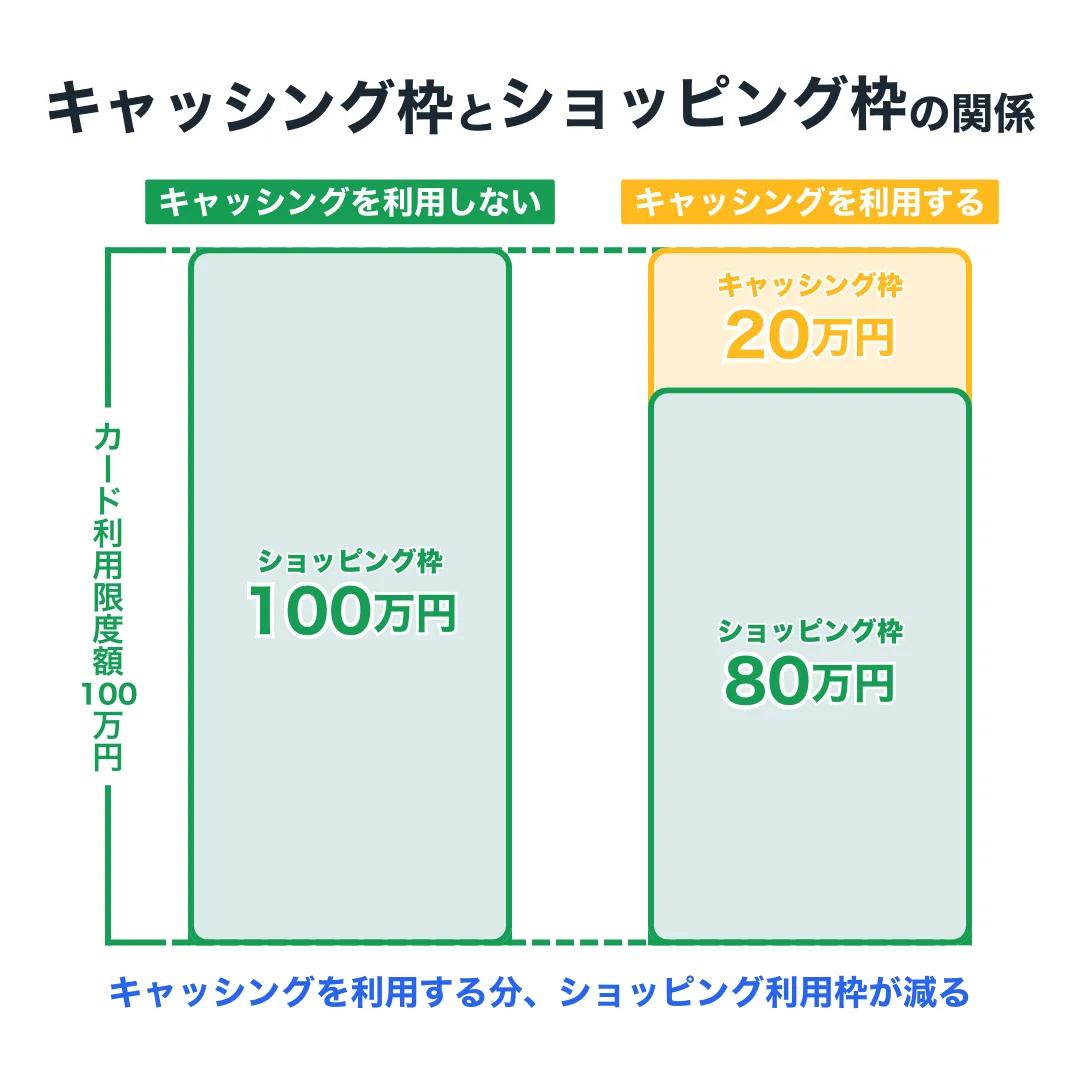

注意点②借入額分のショッピング利用枠が減る

リクルートカードのキャッシング利用枠とショッピング利用枠は、共通のものとして計算する。

リクルートカードの利用限度額が100万円の場合で考えてみよう。キャッシングを利用して20万円を借り入れると、ショッピング利用枠の残りは80万円になる。

このように、キャッシングを利用するほどショッピング利用枠が減るため、いざというときにキャッシング決済が使えないリスクがある。

注意点③発行時に申し込むと審査が厳しくなる

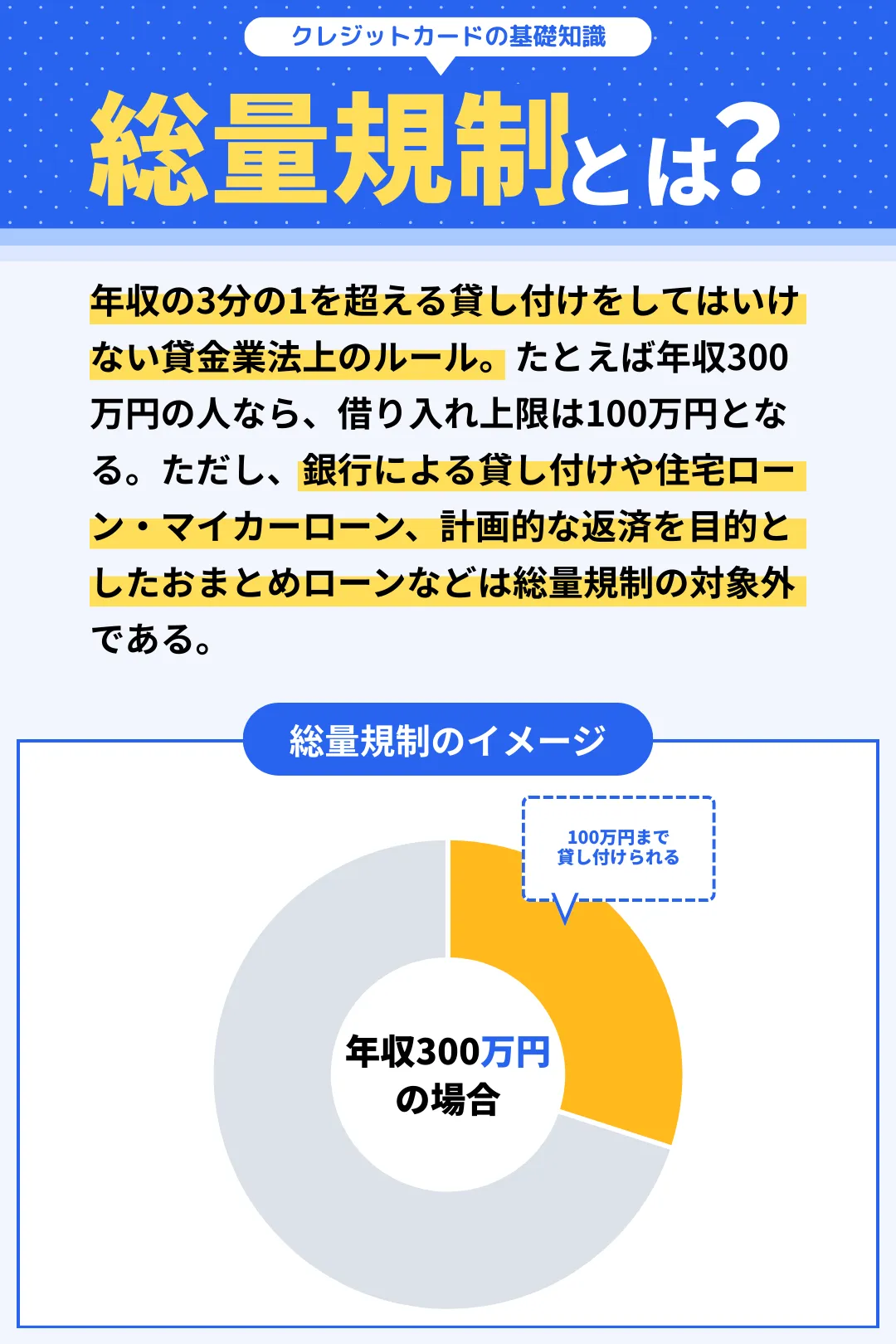

リクルートカードの発行を申し込む際に、キャッシング利用希望額を同時に申し込むと審査が厳しくなる可能性がある。というのも、クレジット決済や総量規制の対象外だが、キャッシングは対象になるためだ。

キャッシングは総量規制の対象であり、申し込み者の年収を十分にチェックした上で審査通過の可否を判断する必要がある。これにより審査が厳しくなる恐れがあり、審査時間も長くなることが多い。

したがって、リクルートカードの審査通過に不安がある人は、キャッシング利用希望枠を設定せずに申し込むのが鉄則だ。

注意点④借入可能額は年収の1/3まで(総量規制)

注意点③で説明したように、リクルートカードのキャッシングは総量規制の対象になる。つまり、年収の3分の1を超えて借り入れることはできない。仮に年収300万円の人なら、キャッシングで借り入れられる金額は最大100万円だ。

また、総量規制は対象サービスの合計額で計算する。消費者金融からすでに50万円を借り入れている人は、年収の3分の1の金額から50万円を差し引いた金額がキャッシングの借入可能額となる。

ただし、総量規制における借入可能額と、リクルートカードのキャッシング利用枠が同じになるとは限らない。審査結果によっては、キャッシング利用枠が総量規制における借入可能額を下回ることもある。

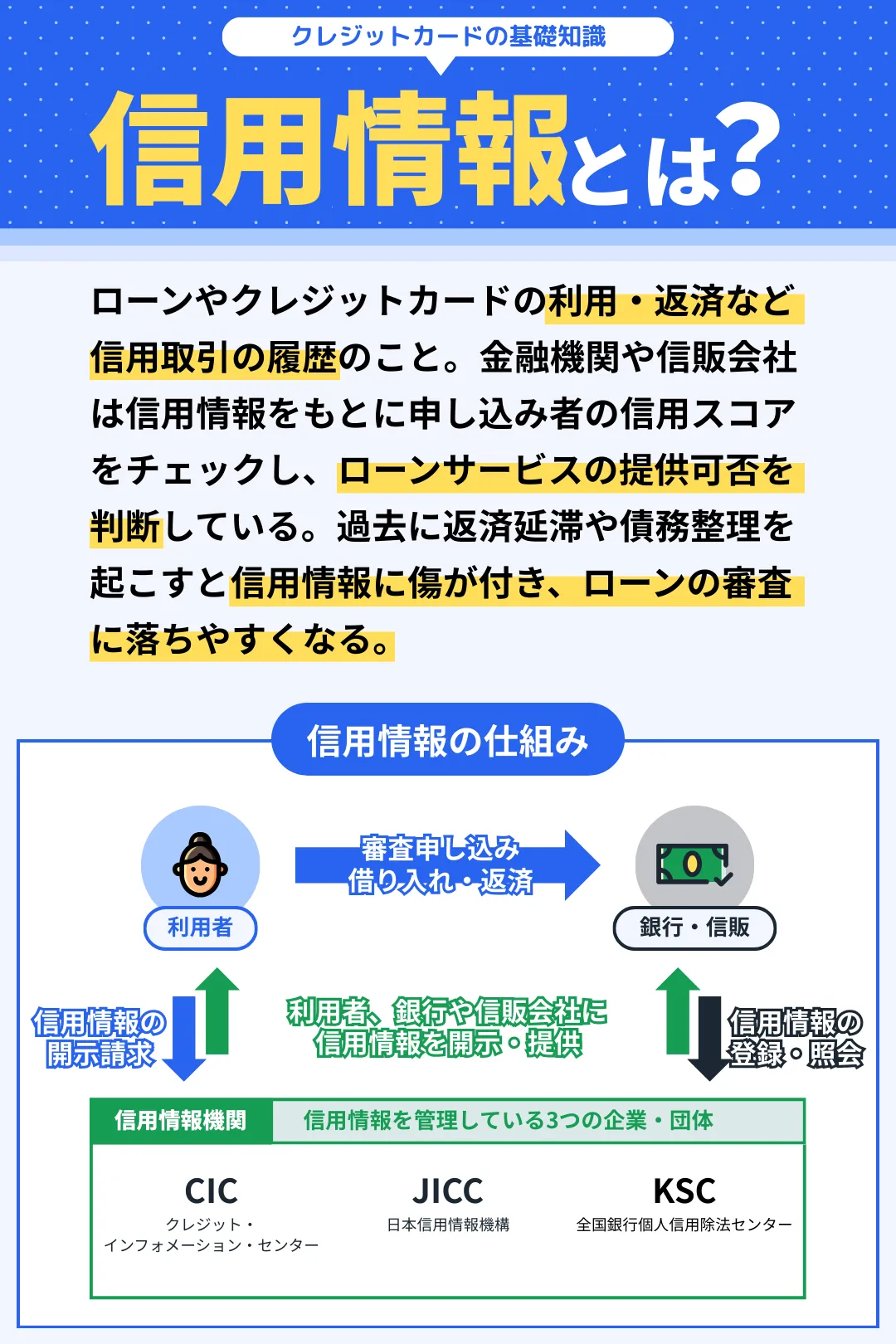

注意点⑤返済に遅れると信用情報に傷が付く

リクルートカードのキャッシングは借入サービスであり、利用・返済といった取引履歴は信用情報として記録される。

つまりキャッシングの返済に遅れてしまうと、信用情報に傷が付く。信用情報に傷が付いてしまうと、ローンなどの審査に落ちやすくなるため十分に注意してほしい。

\いつでもどこでも1.2%ポイント還元/

リクルートカードのキャッシング利用方法を解説

それでは、リクルートカードのキャッシング利用方法を具体的に解説していく。キャッシングの利用方法は以下の3通りだ。

リクルートカードのキャッシング利用方法

- ①ATM・CDで現金を引き出す

- ②銀行口座に振り込んでもらう

- ③海外ATMで現地通貨を引き出す

ここでは各利用方法をくわしく解説するため、クレジットカードのキャッシングを利用するときの参考にしてほしい。

利用方法①ATMで現金を引き出す

リクルートカードのキャッシングを利用する一般的な方法は、銀行やコンビニなどに設置されているATMから現金を引き出すことだ。たとえば、JCBブランドのリクルートカードは以下の金融機関とATMでキャッシングを利用できる。

| JCBキャッシングが利用できる金融機関・ATM | |

| 都市銀行 | みずほ銀行、りそな銀行、埼玉りそな銀行、三井住友銀行、三井住友信託銀行、三菱UFJ銀行、三菱UFJ信託銀行 |

| 北海道・東北地区 | 青森みちのく銀行、秋田銀行、岩手銀行、北日本銀行、きらやか銀行、七十七銀行、荘内銀行、仙台銀行、大東銀行、東邦銀行、東北銀行、福島銀行、北都銀行、北洋銀行、北海道銀行、山形銀行 |

| 関東地区 | 足利銀行、神奈川銀行、群馬銀行、京葉銀行、常陽銀行、千葉銀行、千葉興業銀行、筑波銀行、きらぼし銀行、東和銀行、栃木銀行、東日本銀行、武蔵野銀行、横浜銀行、 |

| 甲信越・東海・北陸地区 | あいち銀行、大垣共立銀行、静岡銀行、清水銀行、十六銀行、スルガ銀行、大光銀行、三十三銀行、第四北越銀行、富山銀行、富山第一銀行、名古屋銀行、八十二長野銀行、百五銀行、福井銀行、福邦銀行、北陸銀行、北國銀行、山梨中央銀行、 |

| 近畿地区 | 池田泉州銀行、関西みらい銀行、紀陽銀行、京都銀行、滋賀銀行、但馬銀行、南都銀行、みなと銀行 |

| 中国・四国地区 | 阿波銀行、伊予銀行、愛媛銀行、香川銀行、高知銀行、西京銀行、山陰合同銀行、四国銀行、島根銀行、中国銀行、徳島大正銀行、鳥取銀行、トマト銀行、百十四銀行、広島銀行、もみじ銀行、山口銀行、 |

| 九州・沖縄地区 | 大分銀行、沖縄銀行、沖縄海邦銀行、鹿児島銀行、北九州銀行、熊本銀行、佐賀銀行、佐賀共栄銀行、十八親和銀行、筑邦銀行、長崎銀行、西日本シティ銀行、肥後銀行、福岡銀行、福岡中央銀行、豊和銀行、南日本銀行、宮崎銀行、宮崎太陽銀行、琉球銀行 |

| その他 | イオン銀行、ゆうちょ銀行、信用金庫、信用組、労働金庫、農業協同組合 |

| コンビニATM | セブンイレブン、ローソン、ファミリーマート、ミニストップ(、セイコーマート、デイリーヤマザキ他 |

| 信販会社 | エポスカード、ビューカード |

※ 金融機関やATM・CDによって利用できるキャッシング方法(リボ払い or 1回払い)が異なる

ほとんどの金融機関とATMでリクルートカードのキャッシングが利用可能だ。参考までに、セブンイレブンATMでの操作方法を紹介する。

<セブンイレブンATMの操作方法>

- リクルートカードをATMに挿入する

- 「お引き出し」ボタンを押す

- カード暗証番号(4桁)を入力する

- 利用金額を入力する(1万円単位)

- 希望する取引方法を選ぶ

1回払いの場合は「キャッシングサービス」ボタン、リボ払いの場合は「カード・ローン」ボタンを押す - 「確認」ボタンを押す

- リクルートカード、利用明細票、、紙幣を受け取る

ちなみに、リクルートカードを利用してATMから現金を引き出す場合、1万円以下で110円(税込)、1万円を超えると220円(税込)のATM利用手数料がかかる。

利用方法②銀行口座に振り込んでもらう

リクルートカードのキャッシングはATMで現金を引き出すだけでなく、指定した銀行口座に振り込んでもらうことも可能だ。ほぼすべての金融機関に対応しており、依頼してから最短数十秒で振り込まれる。

金融機関やコンビニのATMで現金を引き出すと手数料がかかるが、銀行口座に振り込んでもらう場合は振り込み手数料が無料だ。最短数十秒で振り込まれるため、手数料を節約したい場合は銀行振り込みでキャッシングを利用するといい。

利用方法③海外ATMで現地通貨を引き出す

リクルートカードのキャッシングは、海外ATMにて現地通貨で現金を引き出すことができる。国際ブランドごとに対応している海外ATMは以下のとおりだ。

\国際ブランドごとに対応してる海外ATM/

海外ATMでキャッシングを利用するときは、対応しているブランドマークがあるかで利用可能な海外ATMかどうかを判断しよう。たとえばJCBブランドのリクルートカードなら、JCBとCirrus(シーラス)のブランドマークがある海外ATMで現地通貨を引き出せる。

海外ATMでのキャッシング金利は、国内利用と同様である。JCBブランドなら金利18.00%、VISA・Mastercardブランドなら金利17.95%だ

ちなみに、外貨両替をするよりもキャッシングで現地通貨を引き出す方が、利息・手数料が安くなるケースが多い。実際に比較してみよう(JCBブランドの金利18.00%をもとに計算)。

キャッシングと外貨両替の手数料比較

たとえば10万円を米ドルにする場合

- 両替の場合:両替手数料2,000円

- 海外キャッシングの場合:利息・手数料1,130円

※ 両替手数料:一般的な2.0%として算出

※ 海外キャッシングの利息・手数料:10万円×金利18%÷365日×14日+ATM手数料(利用時220円+返済時220円)

このように、10万円を米ドルに両替するよりも、リクルートカードのキャッシングを利用して海外ATMで現地通貨を引き出す方が利息・手数料が安い。事前の外貨両替には手間もかかるため、海外旅行・海外出張の際に現金が要るときは、ぜひキャッシングを利用してみてほしい。

\いつでもどこでも1.2%ポイント還元/

リクルートカードのキャッシング返済方法を解説

続いて、リクルートカードのキャッシングで借り入れた現金の返済方法を解説する。キャッシングの返済方法は以下の3つだ。

リクルートカードのキャッシング返済方法

- ①口座振替で返済する

- ②銀行振込で返済する

- ③ATMから返済する

ここでは各返済方法を詳しく解説するため、リクルートカードのキャッシングを利用するときの参考にしてほしい。

返済方法①口座振替で返済する

口座振替(自動引き落とし)は、指定した銀行口座から返済額が毎月自動的に引き落とされる返済方法だ。

\口座振替(自動引き落とし)のメリット・デメリット/

メリット

- 返済手続きの手間がない

- 支払い忘れを防げる

デメリット

- 残高不足で未払いになるリスクがある

- 引落不能により遅延損害金が発生する可能性がある

口座振替による返済は返済手続きの手間がなく、支払い忘れを防げるというメリットがある。したがって、キャッシングの返済方法は基本的に口座振替がおすすめだ。

ただし、口座残高が不足していると未払いになり、遅延損害金が発生する可能性があるため注意してほしい。

返済方法②銀行振込で返済する

銀行振込は、指定された振込先口座に返済額を振り込む返済方法だ。

\銀行振込のメリット・デメリット/

メリット

- 好きなタイミングで返済できる

- ネット銀行なら24時間365日返済可能

- 振込先が同一銀行なら振込手数料が無料

デメリット

- 返済手続きを毎回行う必要がある

- 銀行窓口は営業時間が限られてる

- 振込手数料が発生することがある

銀行振込は好きなタイミングで返済ができるため、返済日まで待たずに返済額を振り込むことができる。ネット銀行なら24時間365日返済でき、振込先が同一銀行なら振込手数料がかからないのも大きなメリットである。

一方で、返済手続きを毎回行う必要があり、振込先が他行口座の場合は振込手数料がかかることがあるため注意してほしい。

返済方法③ATMから返済する

リクルートカードのキャッシングは、全国の金融機関・コンビニATMから返済することも可能だ。

\ATM返済のメリット・デメリット/

メリット

- 24時間365日返済できる

デメリット

- ATM設置場所に行かなければならない

- ATMによって利用できる時間帯が異なる

- ATM利用手数料がかかることがある

- 1,000円以下の端数派返済できない

金融機関やコンビニに足を運んだときについでに返済ができるため、利便性が高い。一方で、返済の度にATM設置場所に行く必要があり、ATM利用手数料がかかることもある。

比較的デメリットの多い返済方法であるため、キャッシングを利用するときは口座振替または銀行振込で返済するのがおすすめだ。

\いつでもどこでも1.2%ポイント還元/

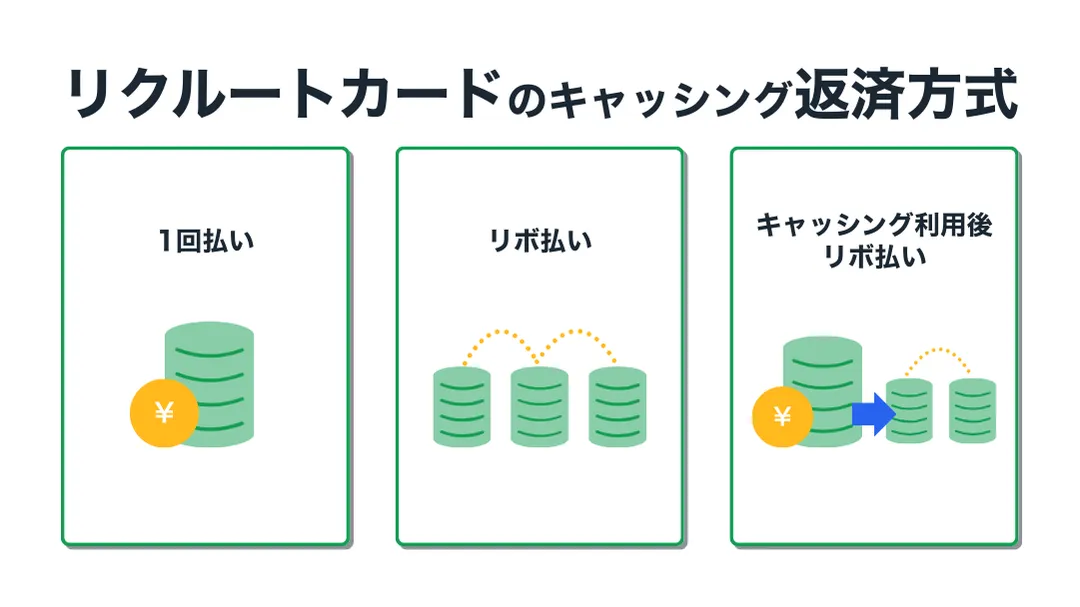

リクルートカードのキャッシング3つの返済方式

リクルートカードのキャッシングには3つの返済方式がある。

※ JCBブランドのリクルートカードの場合

※ VISA・Mastercardブランドのリクルートカードでは名称は異なるが同様の返済方式がある

それぞれに特徴が異なるため、返済方式の違いを知って自分に合った方法で返済していくことが大切だ。ここでは各返済方法について詳しく解説していく。

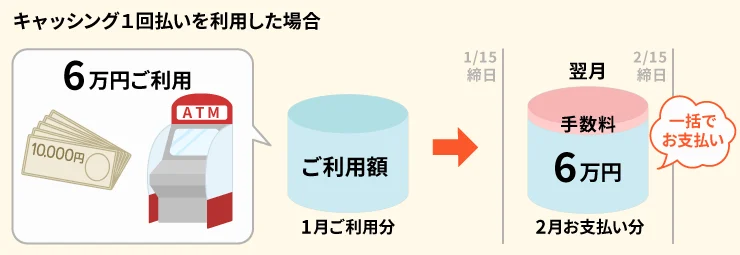

返済方式①1回払い

リクルートカードのキャッシング1回払いは、借り入れた金額を一括で支払う返済方式だ。

JCBブランドのリクルートカードの場合、毎月15日締め、翌月10日に借入額と利息(手数料)の合計を、クレジット利用代金の支払い口座から一括で自動引き落としされる。

つまり利息が発生する日数は、最大で55日間、最小で26日間となる。

たとえば3月16日にキャッシングを利用すると4月15日に締められ、返済日は5月10日となる。利息は借入日の翌日から発生するため、3月16日〜5月10日までの55日間で利息が発生し続ける。

一方で、3月15日にキャッシングを利用すると同日に締められ、返済日は4月10日となる。発生する利息は3月16日〜4月10日の26日間のみだ。

仮に10万円を借り入れると最大2,712円、最小1,282円の利息が発生する。利息額に2倍以上の差があるため、リクルートカードのキャッシング1回払いを利用するときは、締め日(毎月15日)に近いところで借り入れるのがおすすめだ。

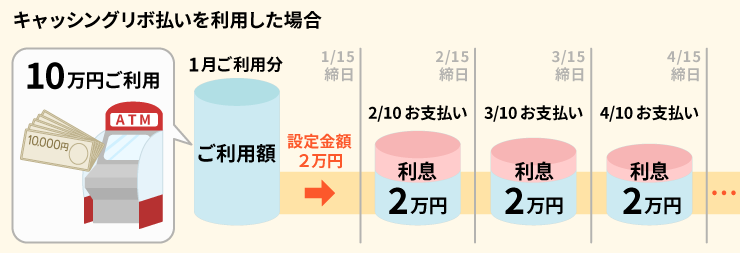

返済方式②リボ払い

リクルートカードのキャッシングリボ払いは、借り入れた金額を毎月定額で支払っていく返済方法だ。

JCBブランドのリクルートカードの場合、毎月の返済元金と利息合計を翌月10日に、クレジット利用代金の支払い口座から引き落とされる。毎月の返済額を一定にできるため、資金計画を立てやすいのがメリットだ。

最低返済額はキャッシングの利用可能枠によって異なる。

| 利用可能枠 | 最低返済額 |

| ~5万円 | 2千円 |

| 6万~10万円 | 3千円 |

| 11万~18万円 | 5千円 |

| 19万~20万円 | 6千円 |

| 21万~30万円 | 9千円 |

| 31万~60万円 | 1万円 |

| 61万~120万円 | 2万円 |

| 121万~180万円 | 3万円 |

| 181万~240万円 | 4万円 |

| 241万~300万円 | 5万円 |

「最低返済額さえ支払っていれば安心」とは言えないため、注意してほしい。毎月の返済額が少ないと元金が減りにくく、返済期間が長くなるほど利息が増えていく。

毎月の返済額が少ないと「なかなか元金が減らない」と悩むことになるため、無理のない範囲でできる限り高い返済額を設定しよう。

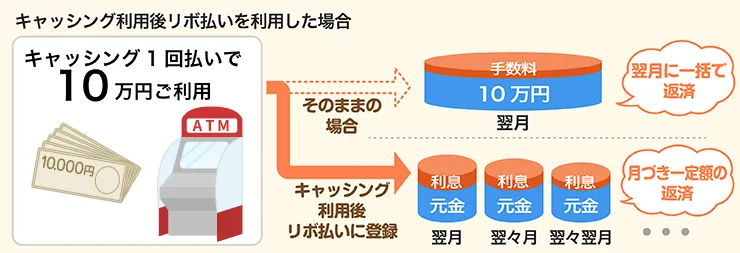

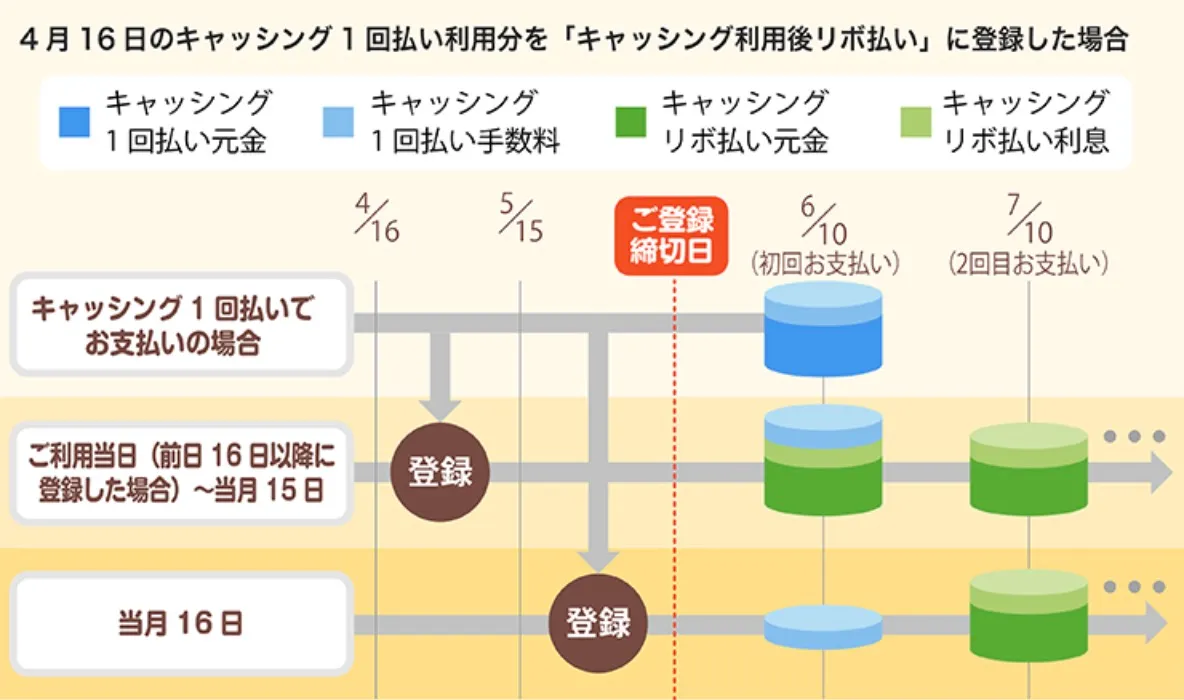

返済方式③キャッシング利用後リボ払い

リクルートカードのキャッシング利用後リボ払いは、1回払い利用後にリボ払いに変更する返済方法だ。

キャッシング利用後リボ払いの返済開始日は、登録する日によって異なる。

たとえば、4月16日にキャッシング1回払いを利用し、5月15日までにリボ払いに変更すると初回返済日は6月10日となる。

「1回払いでキャッシングを利用したけど返済負担が大きい」と感じたときは、リボ払いに変更すれば毎月の返済負担を小さくできるのがメリットだ。ただしリボ払いに変更すると、利息が増えることになるためその点に注意しよう。

\いつでもどこでも1.2%ポイント還元/

簡単5分!リクルートカードにキャッシングありで申し込む方法

リクルートカードのキャッシングは、いつでもどこでも気軽に現金を引き出せるサービスだ。ここでは、リクルートカードの発行に申し込む方法を画像付きで解説しているため、これを参考に申し込んでみてほしい。

ステップ①公式サイトから申し込みを始める

まずは、リクルートカードの公式サイトにアクセスしよう。

「リクルートカード(JCB)のお申し込みはこちら」をタップし、リクルートカードの申し込みを始めよう。

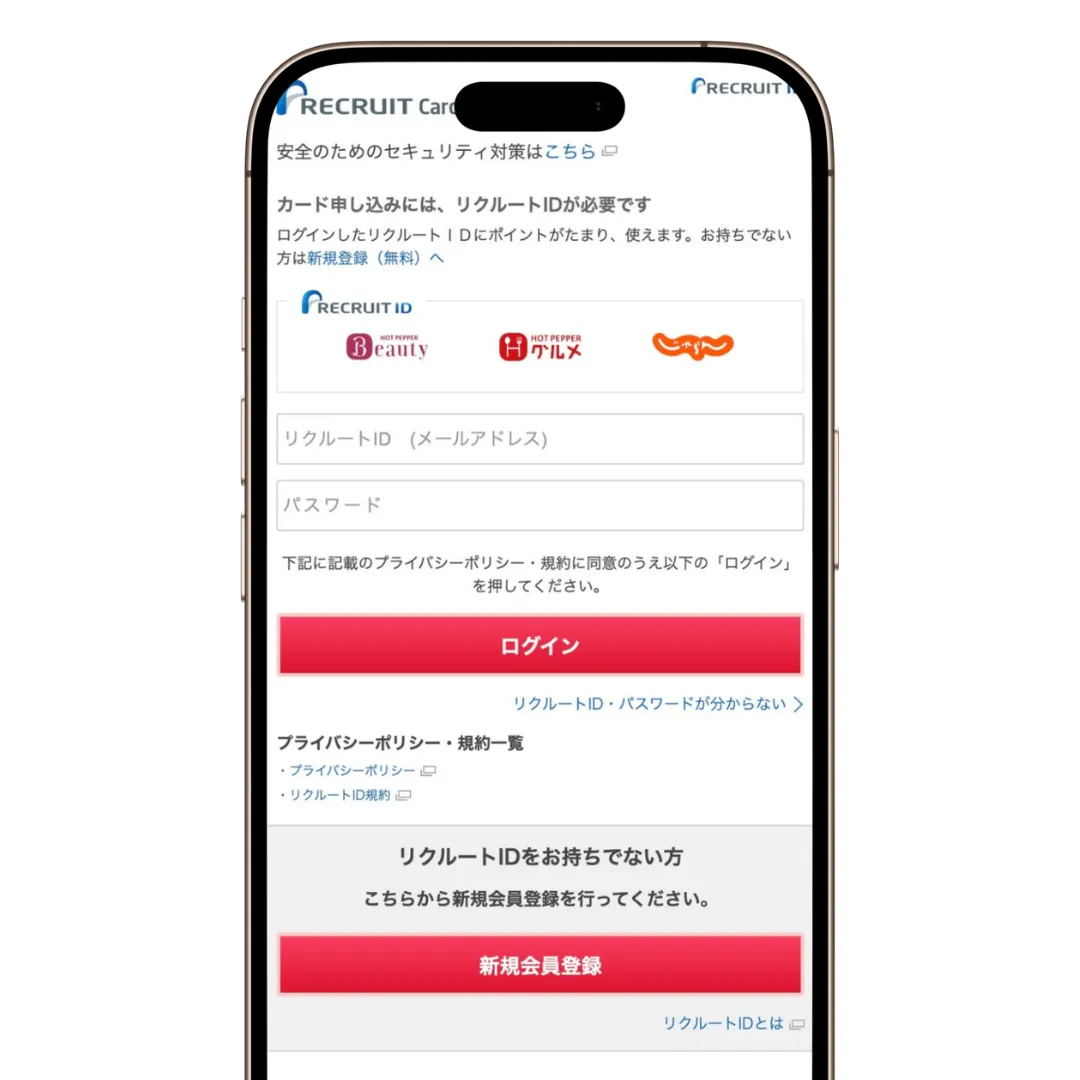

ステップ②リクルートIDに登録する

次に、リクルートIDをまだ持っていない人は「新規会員登録」をタップして、リクルートIDに登録しよう。

※ リクルートIDを所有している人はログインしよう

次の画面では、リクルートIDの登録に必要な情報を入力・選択し、「確認画面へ」をタップしよう。

<この画面で入力・選択する項目>

- リクルートID(メールアドレス)

- パスワード

- 氏名、生年月日、性別

- メールマガジンの配信有無

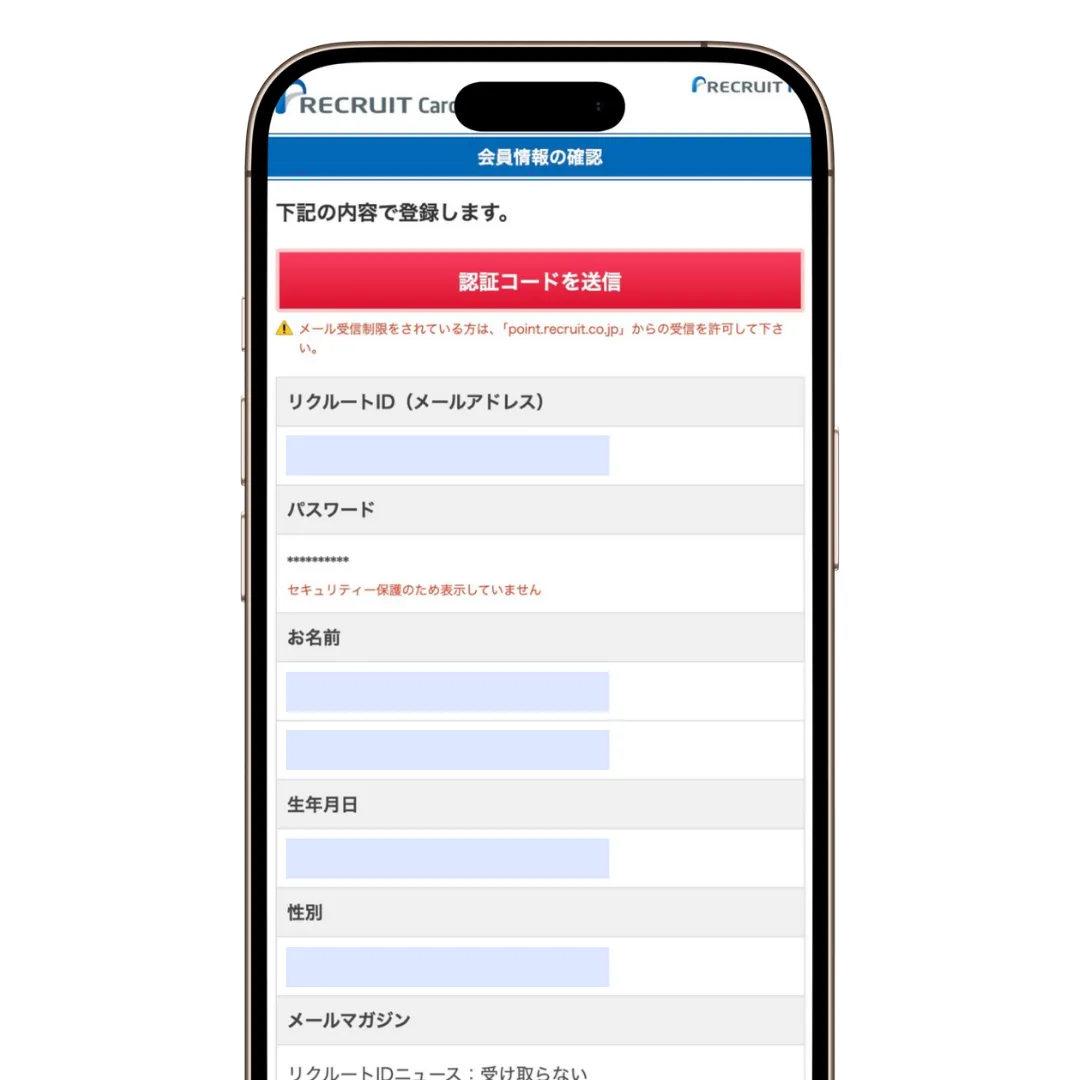

確認画面が表示されたら、入力・選択した内容に間違いがないかを確認し、「認証コードを送信」をタップしよう。

登録したメールアドレス宛に6桁の認証コードが届くため、これを画面に入力して「次へ」をタップしよう。

以上でリクルートIDの登録は完了だ。

ステップ③申し込みに必要な情報を入力・選択していく

この画面から、リクルートカードの申し込みに必要な情報を入力・選択していく。まずは、リクルートカード(JCB)に通常入会するか、即時入会(最短5分で発行)で入会するかを選択し、「上記に同意してお申し込み」をタップしよう。

次の画面では「同意のうえ、入力へ進む」をタップしよう。

続いて、リクルートカードの申し込みに必要な本人情報を入力・選択していく。入力・選択が完了したら「次へ」をタップし、必要な情報をすべて入力・選択しよう。

<申し込み時に入力・選択する項目>

- 氏名、生年月日、国籍、性別

- 住所、電話番号、メールアドレス

- 主な職業、年収

- 勤務先名または屋号、勤務先電話番号

- カードの利用目的

- キャッシング利用希望枠

- 運転免許証の有無、運転免許証番号

- 住居の所有形態

- 配偶者・子供の有無、生計を同一とする人数

- 他社からの借り入れ

- お知らせメール配信の有無

- クレジットカードの暗証番号

- 判定状況確認用キーワード

- 個人名義の銀行口座

- スマリボの登録有無

- ETCカード・家族カードの発行有無

ステップ④キャッシング利用希望枠を設定する

リクルートカードの申し込みに必要な情報を入力・選択していく中で、キャッシング利用希望枠を選択するページが表示される。

ここでキャッシングの利用希望枠を設定しよう。標準では50万円・30万円が選択可能となっている。10万円・20万円・40万円を利用希望枠として設定したい場合は、「その他」をタップして任意の金額を入力しよう。

※ 申し込み時に設定できるキャッシング利用希望枠は50万円以下・10万円単位

ステップ⑤スマリボに登録せず申し込む

リクルートカードの申し込みに必要な情報を入力・選択していく中で、スマリボの登録設定ページが表示される。

リクルートカード(JCB)のスマリボとは、1回払いで利用したクレジット決済が自動的にリボ払いになるサービスだ。会計時に「リボ払いで」と告げることなくリボ払いができるため、普段からリボ払いを利用している人にはおすすめだ。

普段からリボ払いを利用していない人は、「スマリボに登録しない」にチェックを入れて申し込もう。

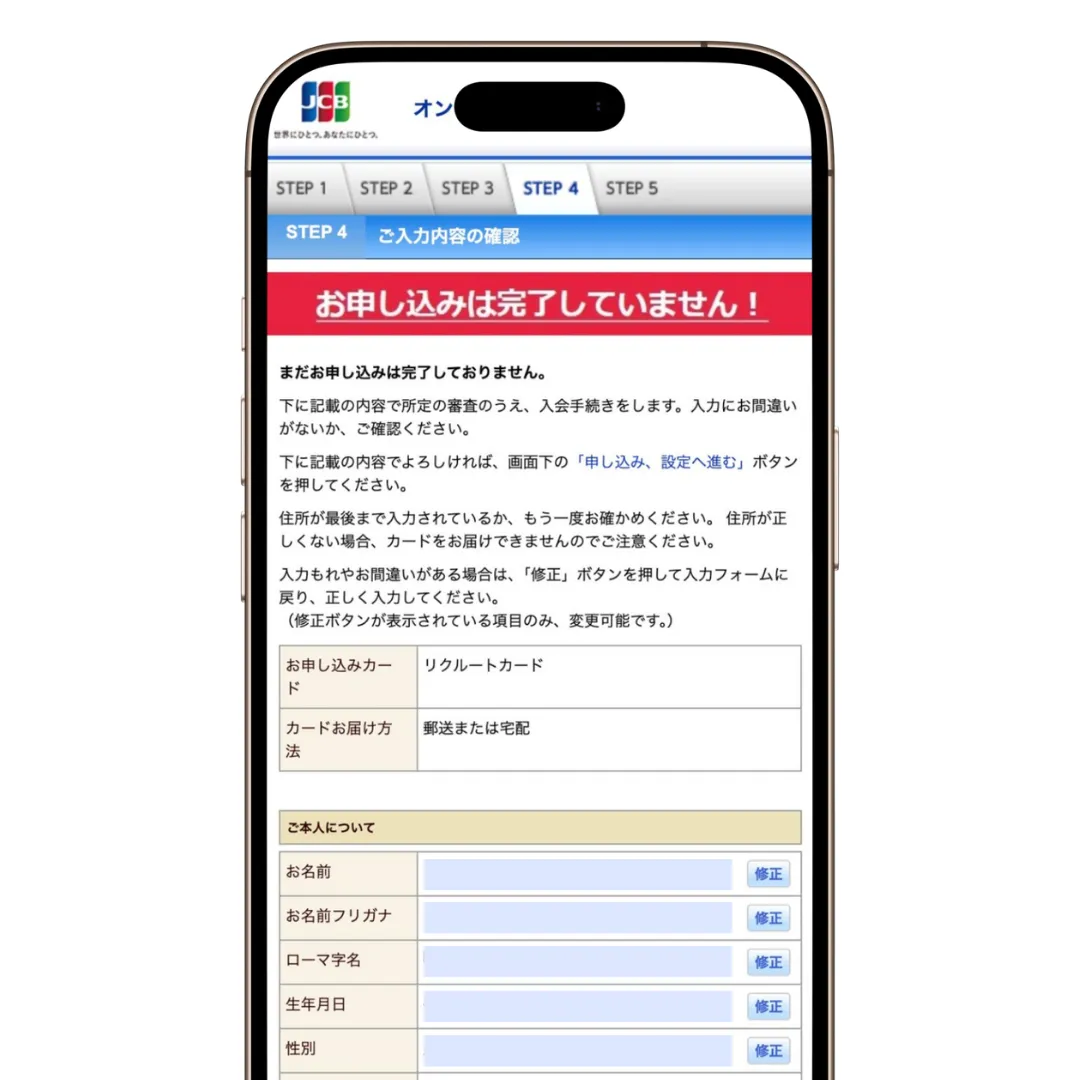

ステップ⑥入力・選択した内容をチェックし発行を申し込む

家族カードの発行有無を選択するページが表示されたら、家族カードに申し込むか否かを選択し、「確認画面へ進む」をタップしょう。

確認画面が表示されたら、ここまで入力・選択した内容に間違いがないかしっかりとチェックした上で、「申し込み、設定へ進む」をタップしてほしい。

申し込み内容に不備があると、正しく審査されず、最悪の場合は審査落ちになる。「正しい氏名を入力しているか?」「年収のケタを間違えていないか?」などを入念にチェックしよう。

また、最初の方に入力したローマ字名がリクルートカードに印字されるため、ローマ字名に間違いがないかもしっかりとチェックしておこう。

以上でリクルートカードの申し込みは完了だ。最後に、引き落とし銀行口座と本人確認方法を設定して終了となる。

ここまでの所要時間は5〜10分程度。審査結果は最短当日中に届くため、さっそくリクルートカードの発行に申し込んでみよう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードのキャッシングについてよくある質問

JCBブランドとVISA・Mastercardブランドで金利が違うのはなぜ?

JCBブランドのリクルートカードを発行しているのはJCBであり、VISA・Mastercardブランドのリクルートカードを発行しているのは三菱UFJニコスだ。カード発行会社が異なるためキャッシング金利も異なる。

リクルートカードのキャッシング返済額はどこで確認できるの?

JCBブランドのリクルートカードのキャッシング返済額はMyJCBアプリ、VISA・Mastercardブランドのリクルートカードのキャッシング返済額はNICOSカードアプリから確認できる。

リクルートカードのキャッシングは早期返済できるの?

リクルートカードのキャッシングで借り入れた現金は、早期返済も可能だ。銀行振込またはATMを利用して早期返済を行うことで、返済回数や利息を減らすことができる。

リクルートカードのキャッシング返済日はいつなの?

JCBブランドのリクルートカードのキャッシング返済日は毎月10日、VISA・Mastercardブランドのリクルートカードのキャッシング返済日は毎月27日となっている。国際ブランドによって返済日が異なることを覚えておこう。

リクルートカードのキャッシングを利用してポイント獲得できるの?

リクルートカードのキャッシング利用額や利息(手数料)は、リクルートポイントの獲得対象外だ。1回払い・リボ払い・海外ATMのいずれも対象外となっている。

\いつでもどこでも1.2%ポイント還元/

おわりに:リクルートカードのキャッシングを利用するときは計画的に

本記事で解説した内容をまとめる。

- キャッシングとはATMや銀行振り込みでお金を借り入れるサービス

- キャッシング金利はJCBが18.00%、VISA・Mastercardが17.95%

- キャッシングを利用するときの注意点

①元金・金利に応じた利息が発生する

②借入額分のショッピング利用枠が減る

③発行時に申し込むと審査が厳しくなる

④借入可能額は年収の1/3まで(総量規制)

⑤返済に遅れると信用情報に傷が付く - リクルートカードのキャッシング利用方法

①ATMで現金を引き出す

②銀行口座に振り込んでもらう

③海外ATMで現地通貨を引き出す - リクルートカードのキャッシング返済方法

①口座振替で返済する

②銀行振込で返済する

③ATMから返済する - キャッシングの返済方式は1回払いとリボ払いが基本

- 1回払いをあとからリボ払いに変更することも可能

リクルートカードのキャッシングは、好きなタイミングで現金を借り入れられるサービスだ。利便性が高いだけに、借り過ぎてしまわないよう注意してほしい。

ちなみに、リクルートカードの発行を申し込むときにキャッシング利用希望枠を設定すると、審査が少し厳しくなる。審査通過に不安がある人は、利用希望枠を設定せずに申し込むといい。

リクルートカードでキャッシングを利用するかどうかが決まったら、さっそく発行を申し込んでみよう。申し込みは5分程度で完了し、JCBブランドなら最短5分で審査結果が届く。

どこでも1.2%ポイント還元のメリットを最大限活用し、リクルートカードでポイントをザクザク貯めてほしい。

\いつでもどこでも1.2%ポイント還元/

\リクルートカードについてもっと知りたい人は/