「リクルートカードで選べる国際ブランドはどれ?」

「リクルートカードの国際ブランドのおすすめは?」

リクルートカードの発行を申し込むにあたって、国際ブランド選びに悩む人は多いです。結論から述べると、リクルートカードの国際ブランドはJCBがおすすめです。

\国際ブランドごとの主な違い/

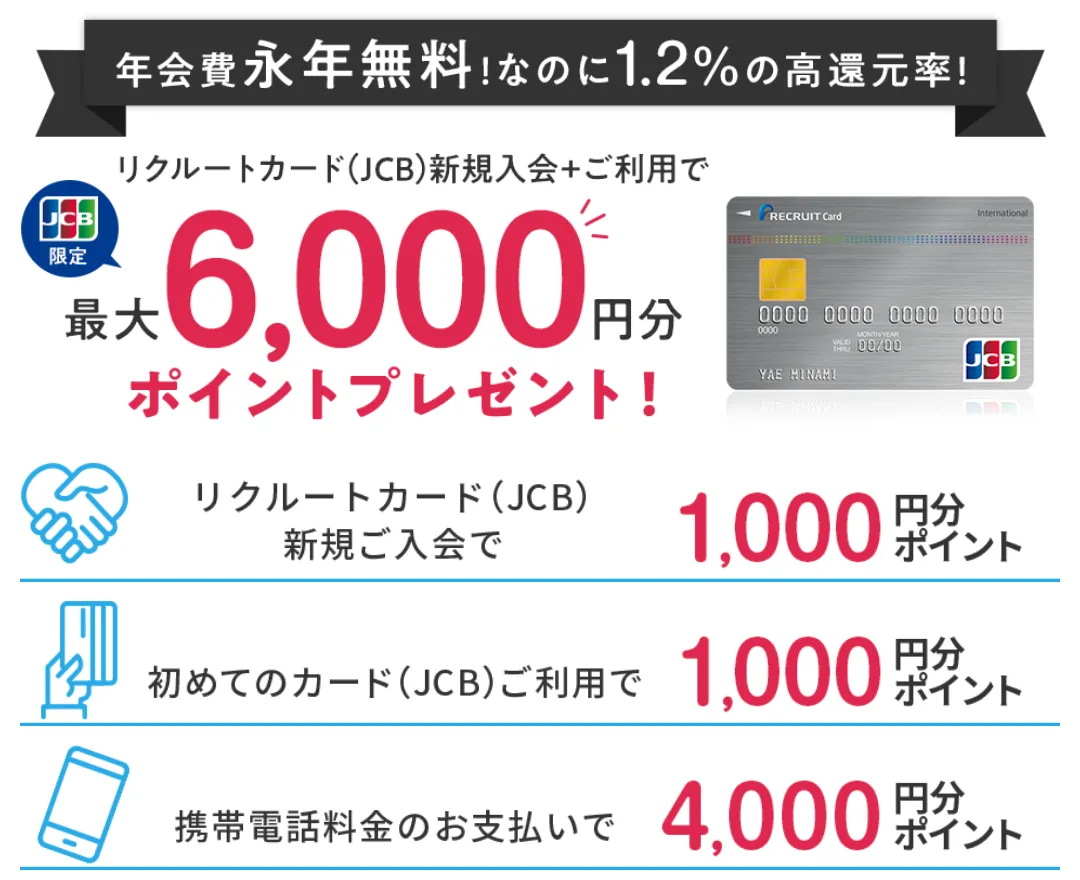

JCBブランドのリクルートカードなら、海外旅行保険が最高2,000万円補償され、ショッピング保険は年間200万円補償されます。さらに、最大6,000円分のリクルートポイントを獲得できます。

一方で、「JCBは加盟店が少ないから使いにくいんじゃない?」といった不安もあるでしょう。そこで本記事では、リクルートカードの国際ブランドごとの違いを解説し、タイプ別におすすめを整理していきます。

リクルートカードの国際ブランド選びに悩んでいる人は、ぜひ参考にしてください。

年会費永年無料

基本還元率驚異の1.2%!

リクルートカード

ポイント還元率1.2%〜

リクルートポイントがザクザク貯まる

- 基本のポイント還元率1.2%!日常使いでザクザク貯まる

- リクルートグループサービスなら最大6.2%ポイント還元

- Pontaポイント・dポイントへの交換可能!スマホ決済にも使える

- 1ポイント=1円としてAmazon.co.jpで買い物できる

- 年会費永年無料なのに最高2,000万円の海外・国内旅行保険付帯

- 年間200万円まで保証されるショッピング保険まで付いてる

国際ブランド![]()

申し込み資格

満18歳以上(高校生除く)

年会費

永年無料

ポイント還元率

1.2%(リクルートポイントとして還元)

ポイント有効期限

最後にポイントを獲得した日から12ヶ月間

利用限度額

一般:最大100万円

学生:最大30万円

発行スピード

最短5分で審査完了、その場でデジタルカード発行

追加カード

ETCカード:年会費無料で発行

家族カード:年会費無料で発行

※ VISA・Mastercardは新規発行手数料1,100円(税別)がかかる

※ JCBは前年にETC1回以上の利用または50万円以上のクレジット利用がなければ年会費550円(税込)がかかる

付帯保険

海外旅行傷害保険:最高2,000万円(利用付帯)

国内旅行傷害保険:最高1,000万円(利用付帯)

ショッピング保険:年間200万円(自己負担3,000円)

※ VISA・Mastercardは国内旅行傷害保険なし、ショッピング保険は年間100万円(自己負担3,000円)

支払い方法

1回払い・2回払い・分割払い・ボーナス1回払い・リボ払い

リクルートカードで選べる国際ブランドは3つある

まずは、リクルートカードの国際ブランドについて整理していきます。リクルートカードで選べる国際ブランドはVISA、Mastercard、JCBの3つです。

各国際ブランドにおけるカード発行会社は、JCBブランドがJCB、VISA・Mastercardブランドが三菱UFJニコスとなっています。

そのためリクルートカードは、JCBブランドで発行するか、VISA・Mastercardブランドで発行するかによって付帯機能や特典、発行スピードなどが異なります。年会費はいずれの国際ブランドでも永年無料です。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの国際ブランドはJCBがおすすめ!

改めて、リクルートカードで選べる3つの国際ブランドの主な違いを見てみましょう。

\国際ブランドごとの主な違い/

「年会費永年無料」「ポイント還元率1.2%〜」という特徴に変わりはありませんが、JCBブランドのリクルートカードは付帯保険が強い。

\国際ブランドごとの付帯保険の違い/

| JCB | VISA、Mastercard | |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 国内旅行傷害保険 | 最高1,000万円 (利用付帯) | 付帯なし |

| ショッピング保険 | 年間200万円 (自己負担3,000円) | 年間100万円 (自己負担3,000円) |

このように、JCBブランドのリクルートカードなら国内旅行保険が付帯します。さらに、ショッピング保険はVISA・Mastercardブランドのリクルートカードよりも年間100万円も高いです。

極めつけは、新規入会キャンペーンの有無です。JCBブランドのリクルートカードなら、最大6,000円分のリクルートポイントを獲得できるキャンペーンを実施しています。

VISA・Mastercardブランドのリクルートカードでは、新規入会キャンペーンは実施されていません。こうした理由からも、リクルートカードの国際ブランドはJCBがおすすめとなっています。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの国際ブランドをJCBにするデメリット

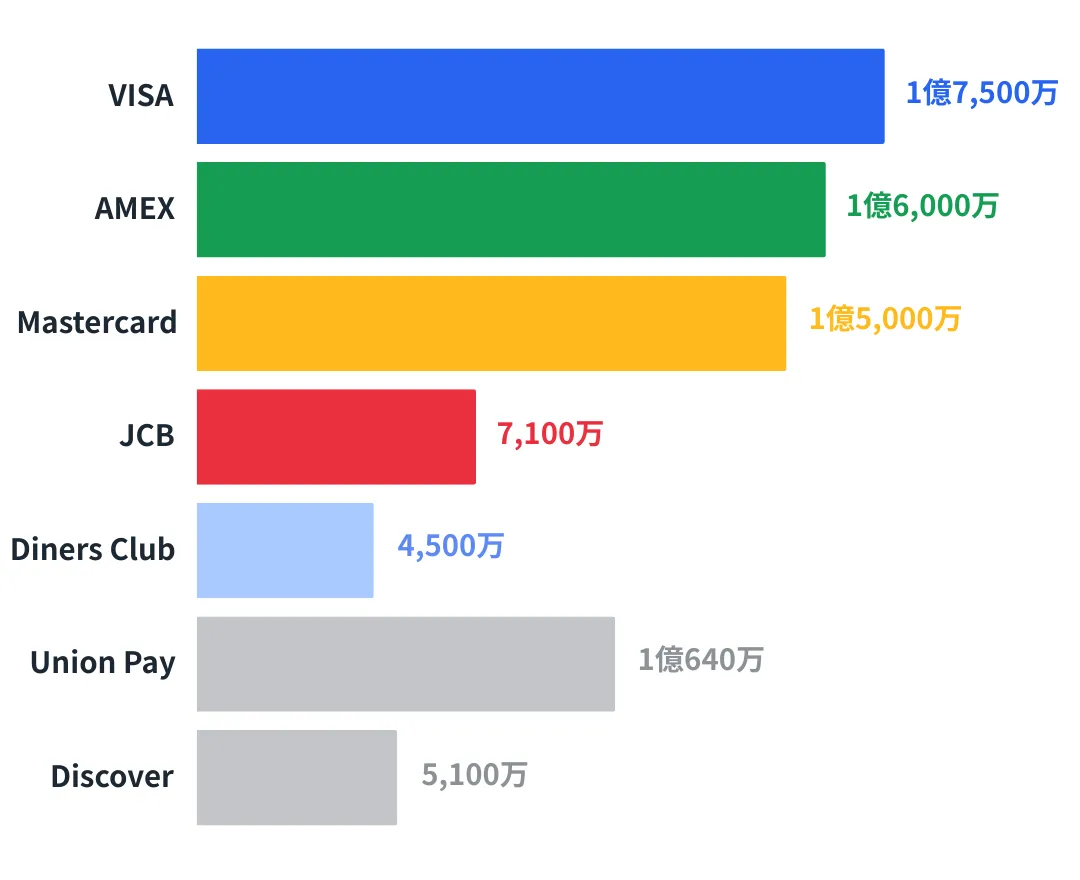

「リクルートカードの国際ブランドはJCBがおすすめ」と話を進めてきたが、JCBにはデメリットもあることを知っておいてください。そのデメリットとはズバリ、VISAやMastercardに比べると加盟店数が少ないことです。

\国際ブランドごとの加盟店数/

※ 各国際ブランドの公式サイト等に掲載されている情報を参考に作成

JCBはここ数年で加盟店数を飛躍的に伸ばしていますが、VISAやMastercardに比べると8,000万店ほど少ないのが現状です。つまりJCBブランドのリクルートカードは、特定の店舗の会計時にクレジット決済を利用できない可能性があります。

これが、リクルートカードの国際ブランドをJCBにする唯一のデメリットです。このデメリットを乗り越えられるかどうかで、リクルートカードの国際ブランド選びは大きく変わります。

日本国内ではJCBの加盟店数がトップクラス

誤解を防ぐために補足しておきます。JCBの加盟店数はVISAやMastercardに比べるとかなり少ないです。しかし、日本国内に限った話ならJCBの加盟店数はトップクラスです。

明確なデータはなく当サイト運営事務局の肌感覚ではありますが、日本国内の加盟店数ならVISAやMastercardよりも、JCBの方が多い印象だ、つまり、JCBブランドのリクルートカードを所有していれば、日本国内でクレジット決済に困ることはないでしょう。

アメリカン・エキスプレスなどと提携してる

「JCBは海外利用に弱い」というイメージがありますが、これが改善されつつあります。というのも、JCBはアメリカン・エキスプレスやダイナースクラブなどの国際ブランドと提携しており、海外においてもクレジット決済を利用可能な店舗が増えているのです。

JCBは、VISAやMastercardに比べると海外における加盟店数は圧倒的に少ないですが、アメリカン・エキスプレスなどとの提携によりそのデメリットをある程度解消できています。

\いつでもどこでも1.2%ポイント還元/

リクルートカードのおすすめ国際ブランドをタイプ別に紹介

それでは、リクルートカードのおすすめ国際ブランドをタイプ別に紹介していきます。国際ブランドごとのメリット・デメリットも解説しているので、これを参考に自分に合った国際ブランドを選んでみてください。

JCBブランドのリクルートカードはこんな人におすすめ

JCBブランドのリクルートカードは、以下のいずれかの特徴に当てはまる人におすすめです。

JCBはこんな人におすすめ

- 新規入会キャンペーンでリクルートポイントを獲得したい

- 海外旅行保険だけでなく国内旅行保険も付帯してほしい

- ショッピング保険の補償額は多いほどいい

- モバ即(即日発行)で当日中にリクルートカードを使いたい

- 発行・年会費無料でETCカード(※)を利用したい

- 東京ディズニーリゾートやUSJの優待特典を利用したい

- チケットJCBで公演チケットをお得に買いたい

- MyJCB Pay(JCBだけのスマホ決済)を利用したい

※ 発行・初年度年会費無料、2年目以降は年1回以上の利用で年会費無料

JCBブランドのリクルートカードは、VISA・Mastercardブランドのリクルートカードに比べると、非常に多くのメリットを備えています。まず、新規入会キャンペーンで最大6,000円分のリクルートポイントを獲得できるのが大きいです。

還元率1.2%として6,000円分のポイントを獲得するためには、50万円(税込)ものクレジット決済が必要です。つまりJCBブランドのリクルートカードは、VISA・Mastercardブランドのリクルートカードと比べて50万円分もお得に入会できることになります。

この他にも、国内旅行保険が付帯している点や、ショッピング保険の補償額が100万円多い点も、リクルートカードの国際ブランドとしてJCBを選ぶ大きなメリットです。

その一方で、JCBはVISAやMastercardに比べて加盟店数が少ないです。アメリカン・エキスプレスなどの国際ブランドと提携しているとはいえ、海外利用に強いのはやはりVISA・Mastercardブランドのリクルートカードです。

このデメリットさえ乗り越えられるなら、総合的に考えてJCBブランドのリクルートカードを発行するのがおすすめです。

VISAブランドのリクルートカードはこんな人におすすめ

VISAブランドのリクルートカードは、以下のいずれかの特徴に当てはまる人におすすめです。

VISAはこんな人におすすめ

- 電子マネーにチャージして使いたい

- 国内外を問わず幅広くクレジット決済を使いたい

- オリンピック会場でクレジット決済を使いたい

電子マネーにチャージして利用したいなら、VISAブランドのリクルートカードを選びましょう。というのも、JCBブランドのリクルートカードは電子マネーチャージのポイント還元率が、1.2%から0.75%に下がってしまうからです。

\ポイント対象の電子マネーとポイント還元率/

| JCB | VISA・Mastercard | |

| ポイント還元率 | 0.75% | 1.2% |

| ポイント対象金額 | 月間3万円まで | 月間3万円まで |

| 対応電子マネー | nanaco モバイルSuica | nanaco モバイルSuica 楽天Edy SMART ICOCA |

月間チャージ金額が3万円なら、VISAブランドのリクルートカードでは360ポイントのリクルートポイントを獲得できます。しかしJCBブランドのリクルートカードの場合、獲得できるリクルートポイントは225ポイントに下がります。

仮に毎月3万円のチャージを1年間続けると、獲得できるリクルートポイントの差は1,620ポイントになります。これに対して「1,620ポイントは逃したくない」と考える人は、リクルートカードの国際ブランドはVISAを選びましょう。

電子マネーチャージのポイント還元率が高いメリットがある一方で、JCBブランドのリクルートカードに比べると優待特典が少ないというデメリットがあります。加盟店数は世界No.1ですが、日本国内に限った話ならVISAとJCBの加盟店数はほぼ変わりません。

つまり電子マネーにチャージするという目的がなければ、リクルートカードの国際ブランドにVISAを選ぶメリットは薄いのです。

Mastercardブランドのリクルートカードはこんな人におすすめ

Mastercardブランドのリクルートカードは、以下のいずれかの特徴に当てはまる人におすすめです。

Mastercardはこんな人におすすめ

- 電子マネーにチャージして使いたい

- 国内外を問わず幅広くクレジット決済を使いたい

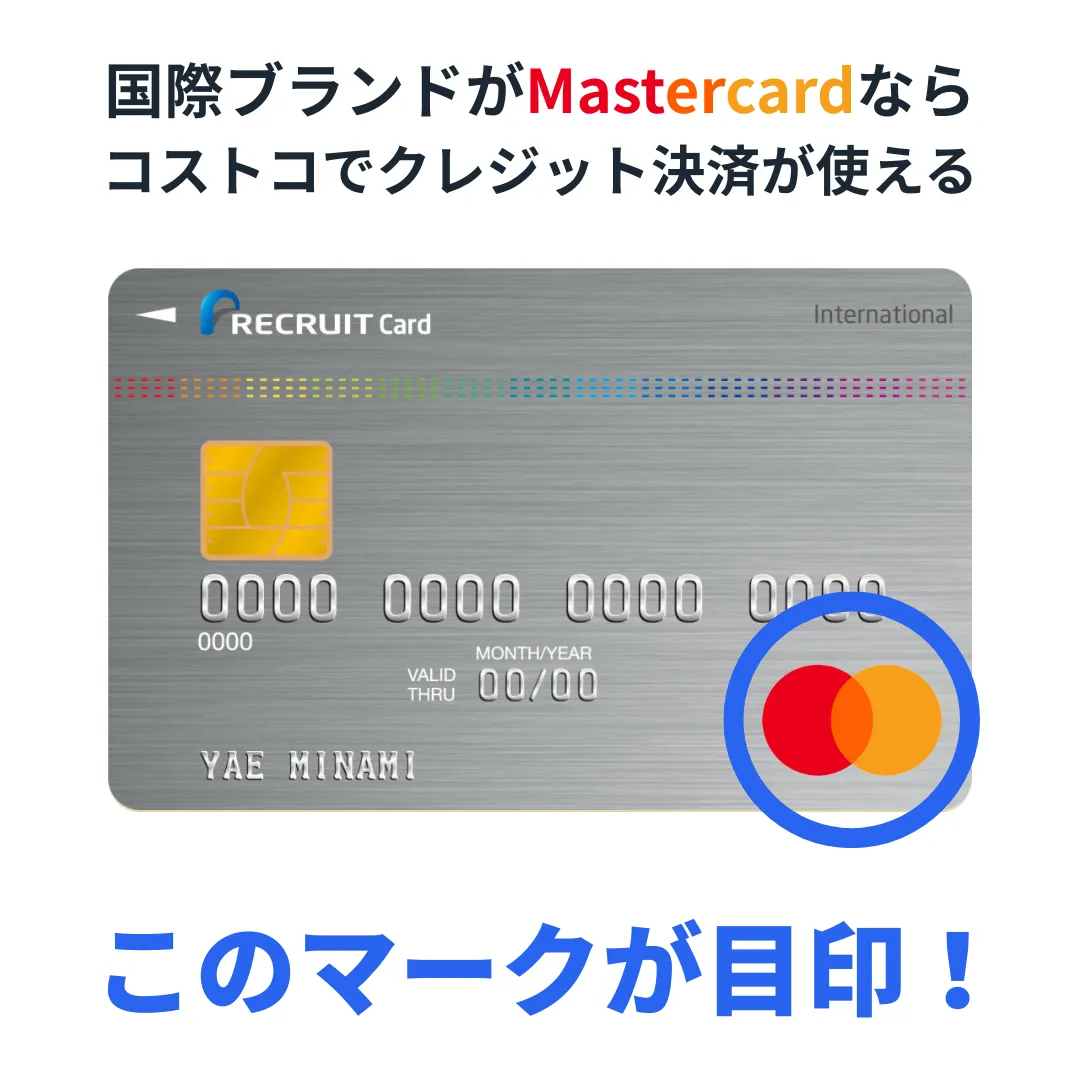

- コストコでクレジット決済を使いたい

Mastercardブランドのリクルートカードは、VISAブランドのリクルートカードと同じく、ポイント還元率1.2%で電子マネーにチャージできます。しかし、加盟店数の多さではVISAに劣るので、基本的には電子マネーにチャージして使用したい人は、基本的にVISAブランドのリクルートカードがおすすめです。

では、Mastercardブランドのリクルートカードのメリットは何か?それは会員制スーパーであるコストコで唯一利用できる国際ブランドということです。

Mastercardブランドのリクルートカードならコストコでクレジット決済が利用できる上に、1.2%ポイント還元で買い物ができます。仮にコストコで毎月4万円の買い物をしている人は、5,760ポイントのリクルートポイントを獲得できます。

コストコで利用するなら1.5%ポイント還元のコストコグローバルカードを発行するのもいいが、以下のようなデメリットに注意しましょう。

コストコグローバルカードのデメリット

- ①コストコ以外ではポイントが貯まりにくい(還元率1.0%)

- ②ポイントの使い道はコストコのキャッシュバックだけ

- ③獲得ポイントが反映されるのは年一回(毎年2月)だけ

- ④一度も利用しないと年会費2,375円(税込)がかかる

- ⑤コストコ年会費5,280円(税込)が自動引き落としされる

- ⑥コストコ年会費はポイント獲得の対象外

- ⑦海外旅行保険はあるがショッピング保険が付帯してない

※ エグゼクティブ会員のコストコ年会費は10,560円(税込)

コストコグローバルカードは、コストコ以外のポイント還元率が1.0%に下がります。また、獲得したポイントはコストコのキャッシュバックでしか利用できません。

総合的なメリットを考慮すると、コストコでクレジット決済を利用したいならMastercardブランドのリクルートカードがおすすめです。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの国際ブランドが選べないなら2枚持ちもあり

「リクルートカードの国際ブランドがどうしても選べない」という人は、2枚持ちしてみるのはどうでしょうか?国際ブランドが異なれば決済できる店舗が広くなり、国際ブランドごとのメリットも享受できます。

たとえば、JCBブランドとVISAブランドのリクルートカードを2枚持ちするとしましょう。まず新規入会キャンペーンで最大6,000円分のリクルートポイントを獲得でき、年会費永年無料のクレジットカードの中ではトップクラスの付帯保険を利用できます。

一方で、JCBに対応していない店舗ではVISAで決済し、電子マネーにチャージするときはVISAブランドのリクルートカードを利用すれば常時1.2%でポイント還元される(電子マネーチャージのポイント対象金額は月間3万円まで)。

さらに、JCBブランドのリクルートカードで東京ディズニーリゾートやUSJの優待特典を利用するなど、異なる国際ブランドでリクルートカードを2枚持ちすればそれぞれのメリットを最大限引き出すことができます。

JCBブランドとVISAブランドのリクルートカードを2枚持ちすると仮定して、1年間の獲得ポイントを試算してみましょう。なお、電子マネーは月間3万円チャージし、ETCは年間5万円利用することを前提としています。

2枚持ちの年間獲得ポイント

- 新規入会キャンペーン(JCB):最大6,000円分のポイント獲得

- 電子マネーにチャージ(VISA):4,320ポイント獲得

- ETCカードの利用(JCB):600ポイント獲得+発行手数料1,100円節約

- 友達紹介キャンペーン(JCB):最大20,000円分のポイント獲得

- 発行後1年間の獲得ポイント合計:最大32,020円相当

このように、JCBブランドのリクルートカードの特典を利用しつつ、電子マネーのチャージをVISAのリクルートカードで行えば、年間3万ポイント以上ものリクルートポイントを獲得できます。

ちなみに、VISA・Mastercardブランドのリクルートカードは特典面が同じなので、コストコをよく利用する人はVISAではなくMastercardを選ぶといいでしょう。

リクルートカードを2枚持ちするときの注意点としては、まずJCBブランドのリクルートカードに申し込むことです。JCBだけの新規入会キャンペーンを逃さないために、この注意点を守った上でリクルートカードに申し込みましょう。

\いつでもどこでも1.2%ポイント還元/

簡単5分!JCBブランドのリクルートカードに申し込む方法

ここでは国際ブランドとして一番おすすめである、JCBブランドのリクルートカードに申し込む方法を画像付きで解説しています。新規入会キャンペーンで最大6,000円分のリクルートポイントを獲得したい人や、付帯保険を強化したい人はこれを参考にJCBブランドのリクルートカードに申し込んでみてください。

ステップ①公式サイトから申し込みを始める

まずは、リクルートカードの公式サイトにアクセスしましょう。

「リクルートカード(JCB)のお申し込みはこちら」をタップし、リクルートカードの申し込みを始めましょう。

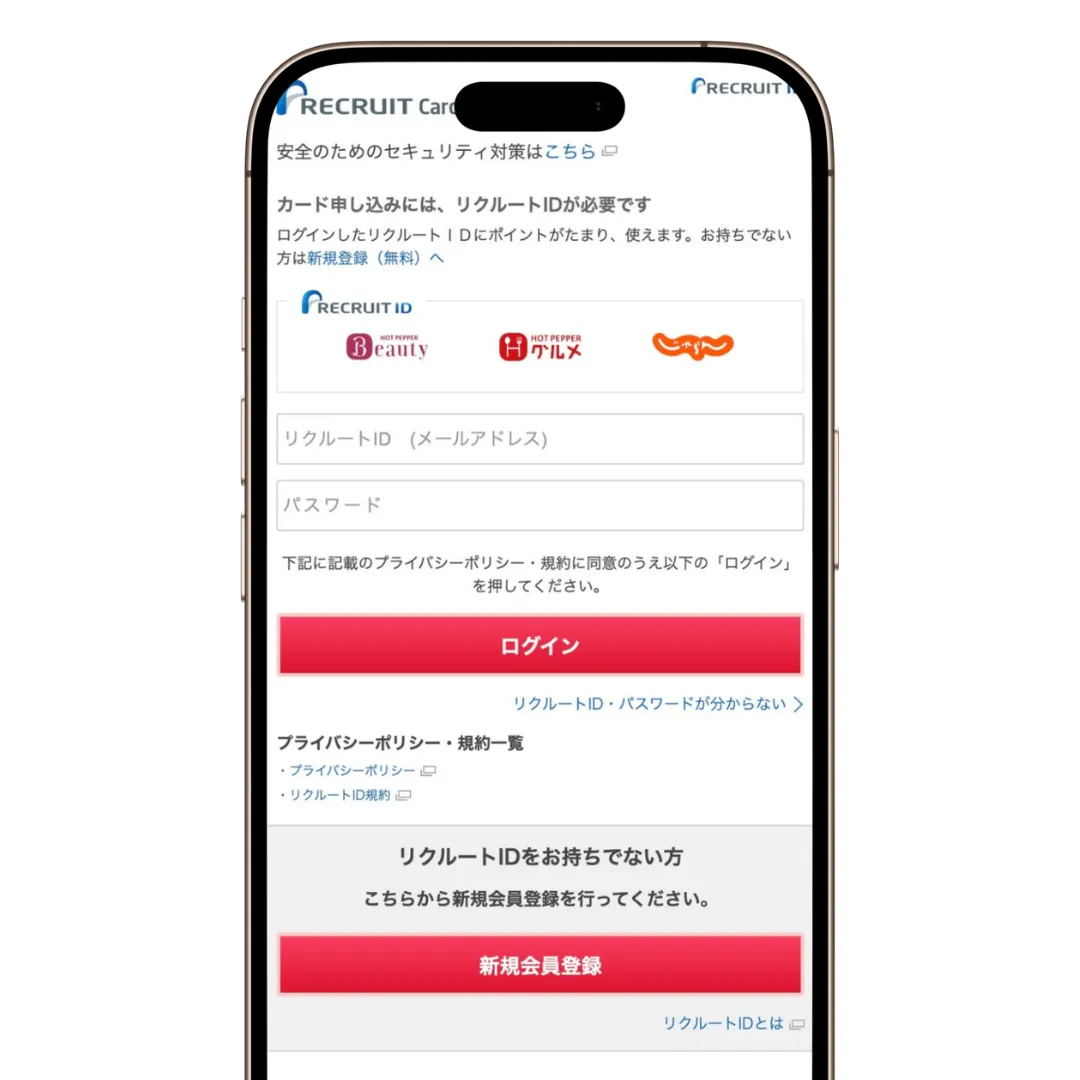

ステップ②リクルートIDに登録する

次に、リクルートIDをまだ持っていない人は「新規会員登録」をタップして、リクルートIDに登録しましょう。

※ リクルートIDを所有している人はログインしよう

次の画面では、リクルートIDの登録に必要な情報を入力・選択し、「確認画面へ」をタップしましょう。

<この画面で入力・選択する項目>

- リクルートID(メールアドレス)

- パスワード

- 氏名、生年月日、性別

- メールマガジンの配信有無

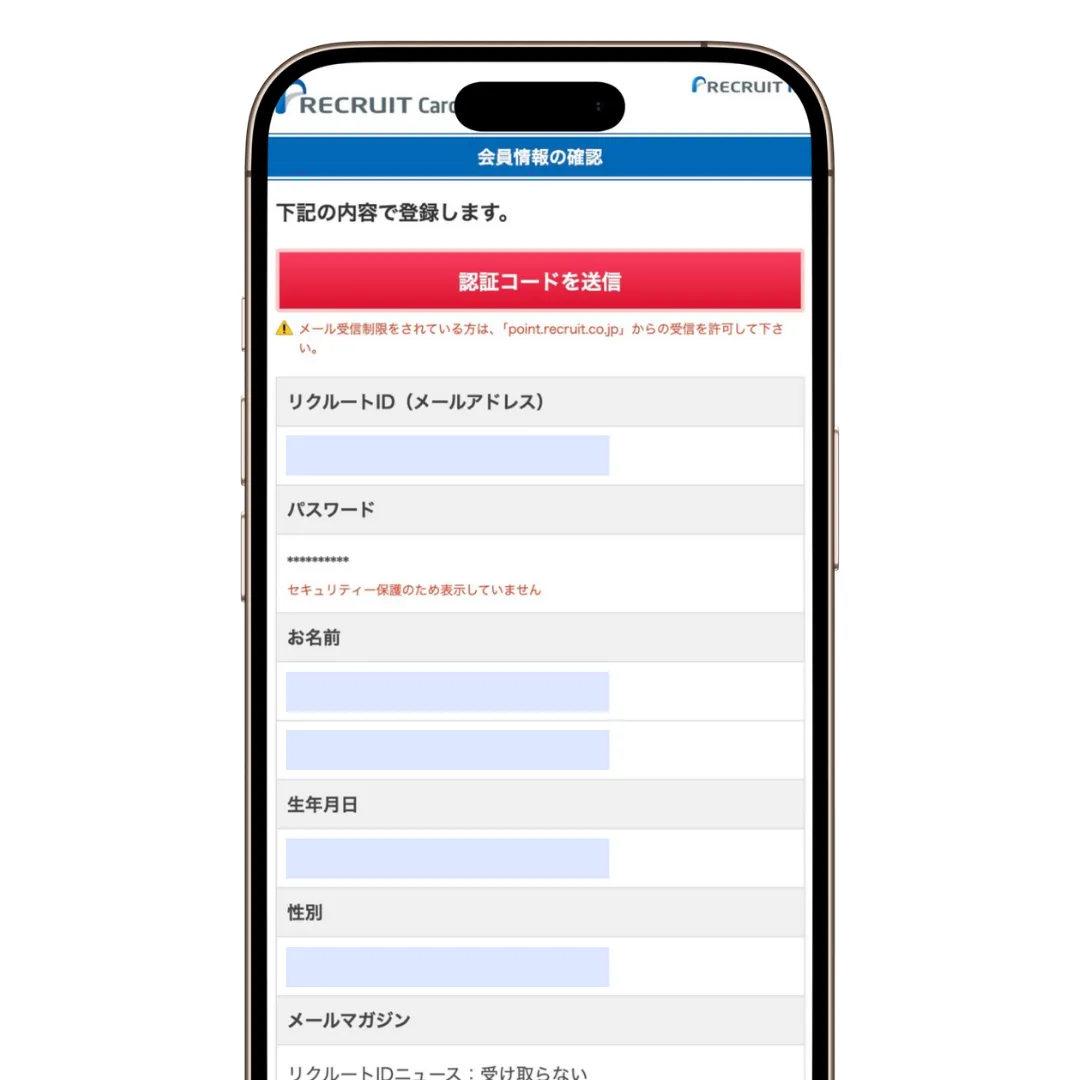

確認画面が表示されたら、入力・選択した内容に間違いがないかを確認し、「認証コードを送信」をタップしましょう。

登録したメールアドレス宛に6桁の認証コードが届くため、これを画面に入力して「次へ」をタップしましょう。

以上でリクルートIDの登録は完了です。

ステップ③申し込みに必要な情報を入力・選択していく

この画面から、リクルートカードの申し込みに必要な情報を入力・選択していきます。まずは、リクルートカード(JCB)に通常入会するか、即時入会(最短5分で発行)で入会するかを選択し、「上記に同意してお申し込み」をタップしましょう。

次の画面では「同意のうえ、入力へ進む」をタップしましょう。

続いて、リクルートカードの申し込みに必要な本人情報を入力・選択していきます。入力・選択が完了したら「次へ」をタップし、必要な情報をすべて入力・選択しましょう。

<申し込み時に入力・選択する項目>

- 氏名、生年月日、国籍、性別

- 住所、電話番号、メールアドレス

- 主な職業、年収

- 勤務先名または屋号、勤務先電話番号

- カードの利用目的

- キャッシング利用希望枠

- 運転免許証の有無、運転免許証番号

- 住居の所有形態

- 配偶者・子供の有無、生計を同一とする人数

- 他社からの借り入れ

- お知らせメール配信の有無

- クレジットカードの暗証番号

- 判定状況確認用キーワード

- 個人名義の銀行口座

- スマリボの登録有無

- ETCカード・家族カードの発行有無

ステップ④キャッシング利用希望枠は0円に設定する

リクルートカードの申し込みに必要な情報を入力・選択していく中で、キャッシング利用希望枠を選択するページが表示されます。

ここで注意してもらいたいのは、キャッシング利用希望枠を設定すると審査ハードルが上がってしまうことです。

クレジットカードのキャッシングは、総量規制(年収の3分の1を超えて貸し付けてはいけないルール)の対象です。したがって、キャッシング利用希望枠を設定すると通常よりも審査が厳しくなる可能性があります。

審査ハードルを上げないためにも、キャッシング利用希望枠を選択するページでは「その他」をタップして「0(ゼロ)」を入力しましょう。

ステップ⑤スマリボに登録せず申し込む

リクルートカードの申し込みに必要な情報を入力・選択していく中で、スマリボの登録設定ページが表示されます。

リクルートカード(JCB)のスマリボとは、1回払いで利用したクレジット決済が自動的にリボ払いになるサービスです。会計時に「リボ払いで」と告げることなくリボ払いができるので、普段からリボ払いを利用している人にはおすすめです。

しかし、リボ払いには金利があり利息が発生します。普段からリボ払いを利用していない人は、「スマリボに登録しない」にチェックを入れて申し込みましょう。

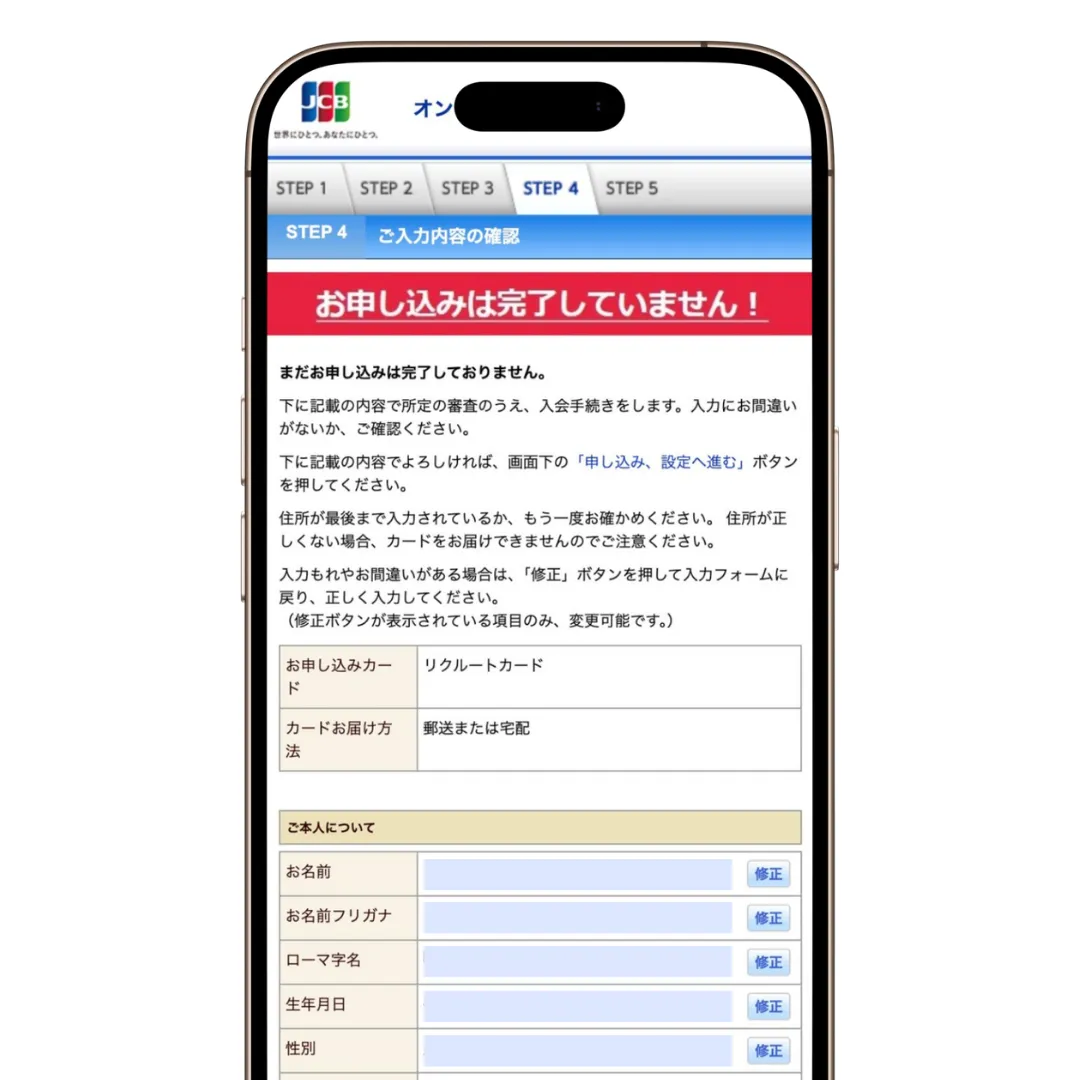

ステップ⑥入力・選択した内容をチェックし発行を申し込む

家族カードの発行有無を選択するページが表示されたら、家族カードに申し込むか否かを選択し、「確認画面へ進む」をタップしょう。

確認画面が表示されたら、ここまで入力・選択した内容に間違いがないかしっかりとチェックした上で、「申し込み、設定へ進む」をタップしてください。

申し込み内容に不備があると、正しく審査されず、最悪の場合は審査落ちになります。「正しい氏名を入力しているか?」「年収のケタを間違えていないか?」などを入念にチェックしましょう。

また、最初の方に入力したローマ字名がリクルートカードに印字されるので、ローマ字名に間違いがないかもしっかりとチェックしておきましょう。

以上でリクルートカードの申し込みは完了です。最後に、引き落とし銀行口座と本人確認方法を設定して終了となります。

ここまでの所要時間は5〜10分程度。審査結果は最短当日中に届くため、さっそくリクルートカードの発行に申し込んでみましょう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの国際ブランドについてよくある質問

リクルートカードの国際ブランドは変更できるの?

リクルートカードを発行後に国際ブランドを変更することはできません。また、VISA・Mastercardブランドでリクルートカードを発行すると、JCBの新規入会キャンペーンの対象外になるため注意してください。

リクルートカードの国際ブランドにアメックスはないの?

リクルートカードの国際ブランドにアメリカン・エキスプレスはありません。選択できるのはVISA、Mastercard、JCBの3ブランドです。

VISA・Mastercardブランドは新規入会キャンペーンなし?

VISA・Mastercardブランドは新規入会キャンペーンを実施していません。最大6,000円分のリクルートポイントを獲得したい人は、必ずJCBブランドのリクルートカードに申し込みましょう。

国際ブランドごとに利用限度額の違いはあるの?

リクルートカードは国際ブランドが違っても利用限度額が同じです。一般は10〜100万円、学生は10〜30万円となっています。

国際ブランドごとに締め日・引き落とし日の違いはあるの?

リクルートカードは国際ブランドが違っても締め日・引き落とし日が同じです。締め日は毎月15日、引き落とし日は翌月10日となっています。引き落とし日が土日・祝日の場合は、翌営業日の引き落としとなります。

\いつでもどこでも1.2%ポイント還元/

おわりに:リクルートカードの国際ブランドはJCBが有力!2枚持ちも検討してみよう

本記事で解説した内容をまとめます。

- リクルートカードで選べる国際ブランドはVISA、Mastercard、JCBの3ブランド

- 一番おすすめの国際ブランドは新規入会キャンペーンがあり付帯保険に強いJCB

- ただしJCBには海外の加盟店数が少ないというデメリットがある

- 国内利用中心ならJCBブランドのリクルートカードを優先的に検討しよう

- リクルートカードの国際ブランドが選べないなら2枚持ちもあり

- タイプ別・リクルートカードのおすすめ国際ブランド↓

JCBはこんな人におすすめ

- 新規入会キャンペーンでリクルートポイントを獲得したい

- 海外旅行保険だけでなく国内旅行保険も付帯してほしい

- ショッピング保険の補償額は多いほどいい

- モバ即(即日発行)で当日中にリクルートカードを使いたい

- 発行・年会費無料でETCカード(※)を利用したい

- 東京ディズニーリゾートやUSJの優待特典を利用したい

- チケットJCBで公演チケットをお得に買いたい

- MyJCB Pay(JCBだけのスマホ決済)を利用したい

※ 発行・初年度年会費無料、2年目以降は年1回以上の利用で年会費無料

VISAはこんな人におすすめ

- 電子マネーにチャージして使いたい

- 国内外を問わず幅広くクレジット決済を使いたい

- オリンピック会場でクレジット決済を使いたい

Mastercardはこんな人におすすめ

- 電子マネーにチャージして使いたい

- 国内外を問わず幅広くクレジット決済を使いたい

- コストコでクレジット決済を使いたい

リクルートカードは常時1.2%のポイント還元率でリクルートポイントを獲得できる、高還元クレジットカードです。社会人や学生、専業主婦(主夫)にもおすすめの一枚であり、普段使いに最適です。

そんなリクルートカードの国際ブランドは、新規入会キャンペーンがあり特典豊富なJCBがおすすめとなっています。電子マネーチャージのポイント還元率は0.75%に下がりますが、電子マネーを利用する予定がなければデメリットにはなりません。

また、JCB限定で国内旅行保険が付帯し、ショッピング保険は年間200万円も補償されます。まずはJCBブランドのリクルートカードに申し込み、新規入会キャンペーンで最大6,000円分のリクルートポイントを獲得しましょう。

\いつでもどこでも1.2%ポイント還元/

\リクルートカードについてもっと知りたい人は/