「リクルートカードの審査って何をするの?」

「リクルートカードの審査は甘い?厳しい?」

リクルートカードを所有するにあたって、審査について疑問や不安を持つ人が多い。結論から述べると、リクルートカードの審査は信用情報や年収などをチェックしている。審査難度については「比較的甘い」と言えるだろう。

本記事では、そんなリクルートカードの審査をわかりやすく解説している。リクルートカードが気になっている人は、審査に申し込む前に本記事をチェックし、審査通過の可能性を少しでも上げてほしい。

年会費永年無料

基本還元率驚異の1.2%!

リクルートカード

ポイント還元率1.2%〜

リクルートポイントがザクザク貯まる

- 基本のポイント還元率1.2%!日常使いでザクザク貯まる

- リクルートグループサービスなら最大6.2%ポイント還元

- Pontaポイント・dポイントへの交換可能!スマホ決済にも使える

- 1ポイント=1円としてAmazon.co.jpで買い物できる

- 年会費永年無料なのに最高2,000万円の海外・国内旅行保険付帯

- 年間200万円まで保証されるショッピング保険まで付いてる

国際ブランド![]()

申し込み資格

満18歳以上(高校生除く)

年会費

永年無料

ポイント還元率

1.2%(リクルートポイントとして還元)

ポイント有効期限

最後にポイントを獲得した日から12ヶ月間

利用限度額

最大100万円

発行スピード

最短5分で審査完了、その場でデジタルカード発行

追加カード

ETCカード:年会費無料で発行

家族カード:年会費無料で発行

※ VISA・Mastercardは新規発行手数料1,100円(税別)がかかる

※ JCBは前年にETC1回以上の利用または50万円以上のクレジット利用がなければ年会費550円(税込)がかかる

付帯保険

海外旅行傷害保険:最高2,000万円(利用付帯)

国内旅行傷害保険:最高1,000万円(利用付帯)

ショッピング保険:年間200万円(自己負担3,000円)

支払い方法

1回払い・2回払い・分割払い・ボーナス1回払い・リボ払い

リクルートカードの審査申し込み資格とは?

クレジットカードにはそれぞれ審査申し込み資格が定められている。たとえばJCBが発行しているJCBカード Wには、

- 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方

- または高校生を除く18歳以上39歳以下で学生

という2つの審査申し込み資格がある。クレジットカードの申し込みは、カード会社が定めた資格を満たしていなければ、原則申し込みできない。

では、リクルートカードの審査申し込み資格はどうだろうか?公式サイトでは「満18歳以上(高校生除く)」と説明されている。

要するに、リクルートカードは満18歳以上で高校生以外の学生や誰もが、審査に申し込むことができる。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査会社はJCBと三菱UFJニコス

リクルートカードは3つの国際ブランドから、好きなブランドを選ぶことができる。

JCBブランドのリクルートカードを発行しているのはJCB(株式会社ジェーシービー)、そしてVISA・Mastercardブランドのリクルートカードを発行しているのは三菱UFJニコス(三菱UFJフィナンシャル・グループ)だ。

したがって、JCBブランドのリクルートカードを審査するのはJCB、VISA・Mastercardブランドのリクルートカードを審査するのは三菱UFJニコスである。

JCBと三菱UFJニコスで審査難度に大きな違いはないが、最短5分でリクルートカードを発行できるJCBブランドの方が、審査に比較的通りやすいと言えるだろう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査は比較的甘い

当サイトの見解として、リクルートカードは審査が比較的甘いクレジットカードだと判断している。その理由を説明しよう。

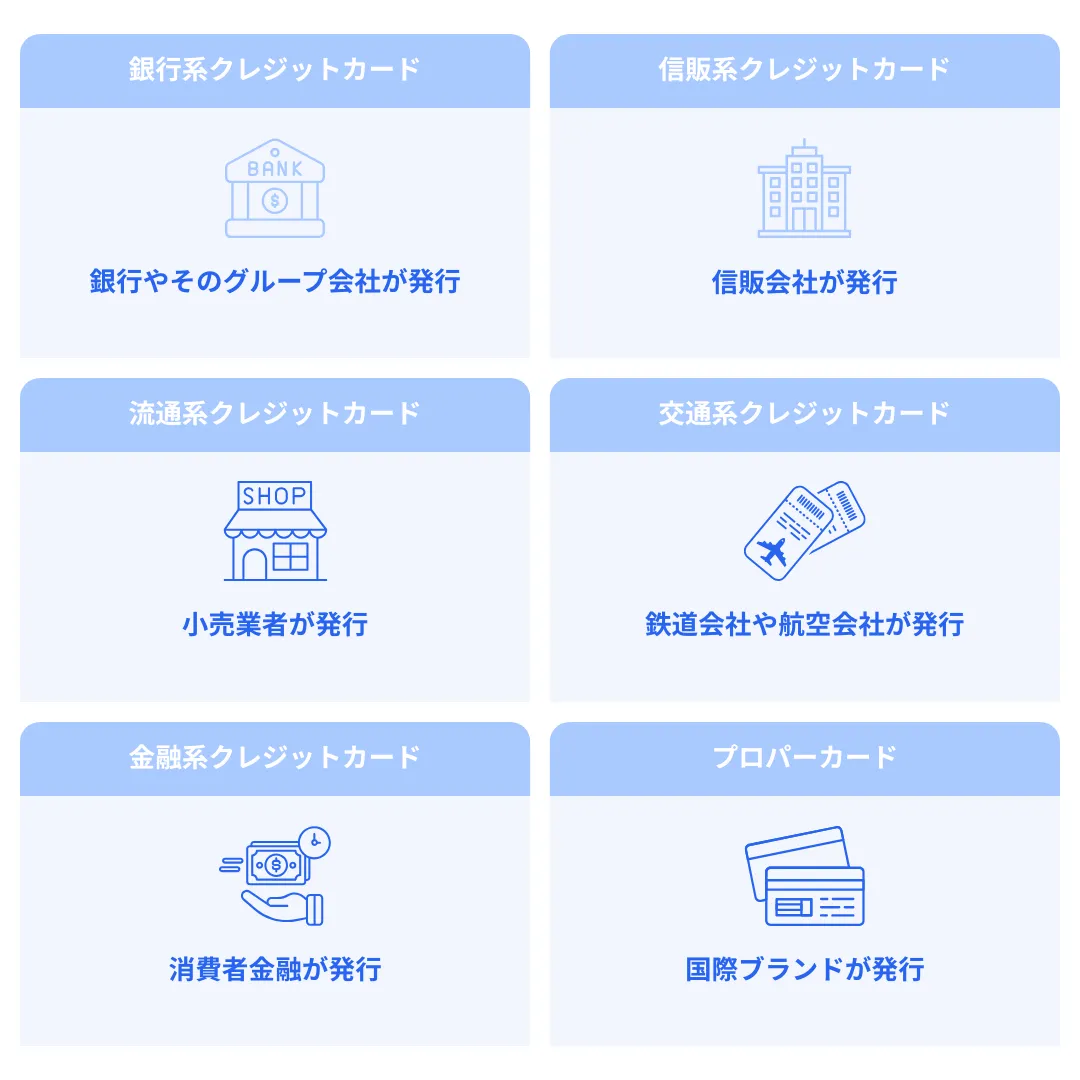

クレジットカードは大きく6つのカテゴリに分けられており、カテゴリごとに審査難度が異なる。

\クレジットカードの分類/

| 特徴 | 審査難度 | 主なカード | |

| 銀行系カード | ・ステータスが高い ・実用性が高い |

高 | 三井住友カード 三菱UFJカード |

| 信販系カード | ・ポイント還元率が高い ・特典・優待が充実してる |

中〜高 | セゾンカード オリコカード |

| 流通系カード | ・ポイント還元率が高い ・特定の店舗・施設でお得 |

中 | イオンカード 楽天カード |

| 交通系カード | ・交通サービスと連携してる ・旅行傷害保険付帯が多い |

中 | ANAカード ビューカード |

| 金融系カード | ・審査に通りやすい | 低 | アコムACマスターカード プロミスVisaカード |

| プロパーカード | ・ステータスが高い ・特典・優待が充実してる |

中〜高 | アメックスカード ダイナースクラブカード |

リクルートカードは、リクルートがJCB(JCBブランド)と三菱UFJニコス(VISA・Mastercardブランド)と提携し発行しているクレジットカードだ。したがって、流通系・信販系・プロパーカードの3つのカテゴリをあわせ持っている。

信販系カードとプロパーカードの審査難度は比較的厳しいが、リクルートカードはどちらかというと流通系カードに分類される。したがって、リクルートカードの審査は比較的甘いと言える。

実際に、ネット・SNS上では「無職でもリクルートカードの審査に通った」などの声があがっている。

無職でもクレカ審査通りました😆

リクルートカード(年会費無料で還元率1.2%)

昨日申し込んで今日審査結果来ました。速攻です!ガチで欲しかったカードなので、めちゃくちゃ嬉しいです😊✨(Xの投稿より)

学生や専業主婦(主夫)も審査に通ったという声も多いため、やはりリクルートカードは審査が比較的甘いクレジットカードだ。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査にかかる時間

リクルートカードの審査にかかる時間は、JCBブランドで申し込むかVISA・Mastercardブランドで申し込むかによって異なる。

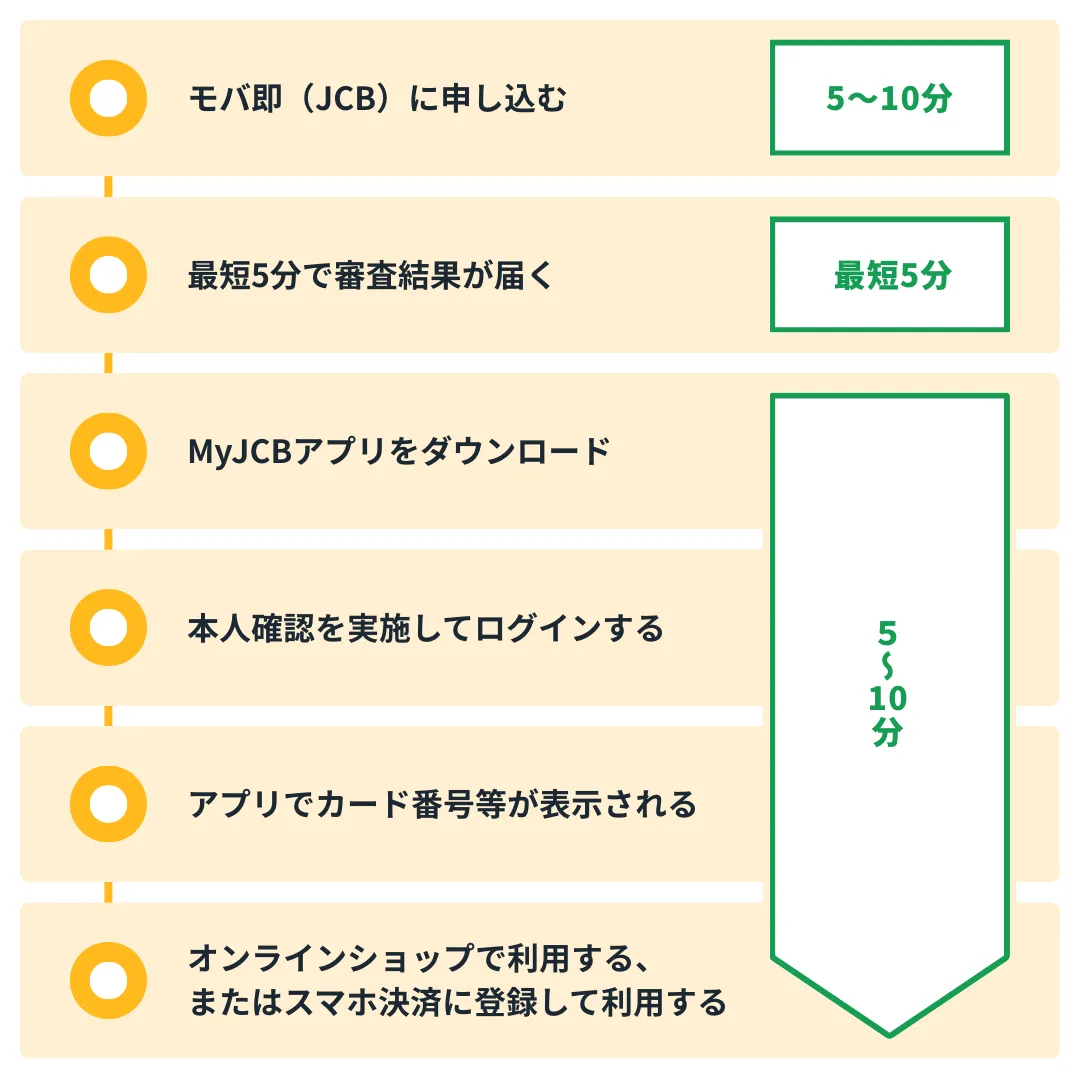

JCBは最短5分で完了、その場でカード番号を確認できる

JCBブランドのリクルートカードは、最短5分で審査が完了する「モバ即(即日発行)」に対応している。

\モバ即でクレジットカードを利用できるまで/

審査に通過するとその場でクレジットカード番号・有効期限・セキュリティコードを確認できるため、オンラインショップやスマホ決済で利用可能だ。リクルートカードを当日中に利用したい場合は、JCBブランドで審査に申し込もう。

ちなみに、リクルートカードはJCB限定で最大6,000円相当のリクルートポイントを獲得できるキャンペーンを実施している。

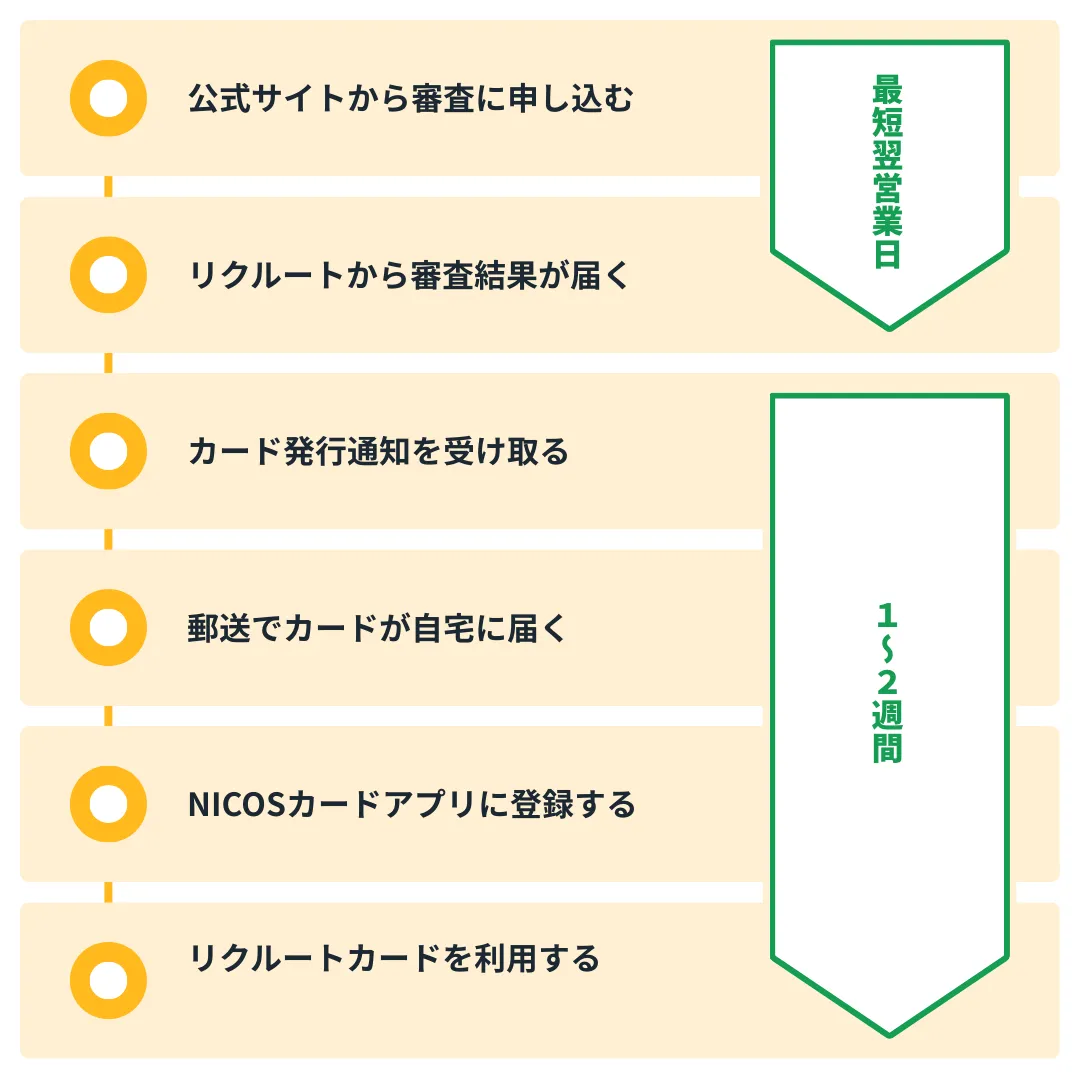

VISA・Mastercardは最短翌営業日に審査結果が届く

VISA・Mastercardブランドのリクルートカードは、最短で翌営業日に審査結果が届く。

\VISA・Mastercardブランドで申し込む流れ/

審査通過後にリクルートカードが発行され、自宅に届くまで1〜2週間程度かかる。審査時間・カードが届くまでの時間は一般的なものだが、「すぐにリクルートカードを利用したい」という人は、やはりJCBブランドで審査に申し込もう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査項目と審査基準

リクルートカードの審査に申し込む前に、審査項目と審査基準を把握しておこう。これにより審査に対する不安や緊張を、幾分か解消できる。

ただし、リクルートカードを含めすべてのクレジットカードは、審査項目と審査基準を公表していない。そこで、一般的な審査項目と審査基準を紹介する。

| 審査項目 | 審査基準 |

| 信用情報 | CICなどの信用情報に事故情報(異動情報)が記録されていないことは審査通過の最低条件 |

| 属性情報 | 収入や雇用などが安定しており、利用代金を毎月しっかりと支払える能力を有していること |

2つの審査項目を詳しく解説していく。

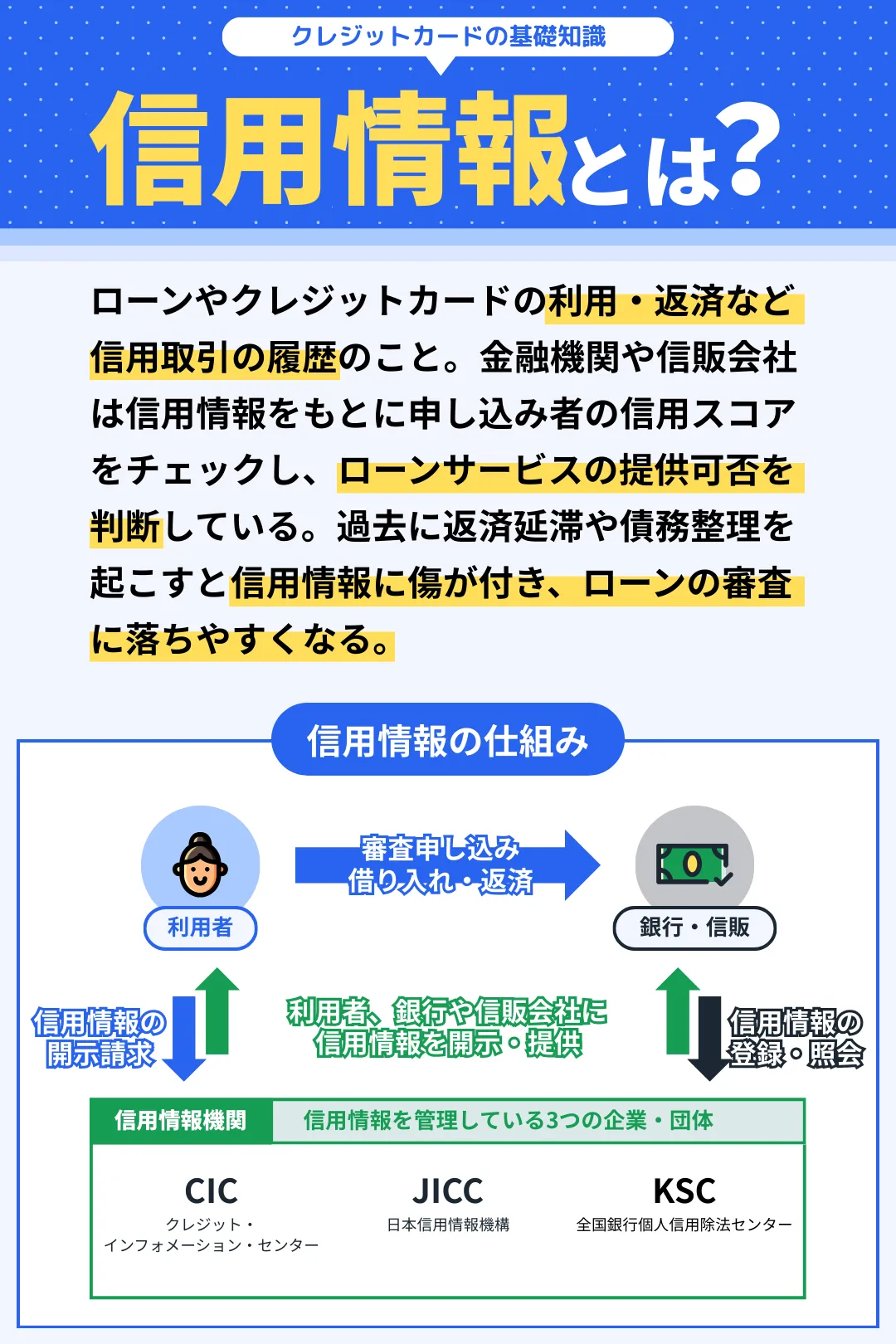

審査項目①信用情報:過去に支払いを延滞していないこと

リクルートカードの審査でまずチェックされるのは、信用情報(信用スコア)だ。

クレジットカードのサービスは、商品受け取りと代金支払いのタイミングが異なる「信用取引」である。ユーザーに対する信用がなければ成立しない取引であり、カード発行会社はその信用を測るために信用情報をチェックしている。

たとえば、ローンやクレジットカードの利用があり、返済・支払いを延滞したことがない人はカード発行会社からの信用度が高い。反対に、返済・支払いを延滞したことがある人は信用度が低く、審査に落ちる可能性が上がる。

具体的には、以下の行為に覚えがある人はリクルートカードの審査に落ちやすいと考えていい。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は事故情報として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、事故情報として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、事故情報として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、事故情報として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、事故情報として信用情報機関に5年間登録される。 |

過去5〜7年間でこうした行為がなければ、リクルートカード審査の第一関門を突破したと言える

審査項目②属性情報:十分な支払い能力を有していること

リクルートカードの審査で、信用情報の次にチェックされるのがユーザーの属性情報だ。これは職業や勤務先、年収、家族構成など個人にかかわる情報であり、クレジットカードの利用代金を支払うに十分な能力を有しているかを判断するために欠かせない。

たとえば、有名企業に勤めていて年収が高く安定している人は、十分な支払い能力があると判断されやすい。一方、個人事業主で収入が低く不安定な人は、支払い能力がないと判断される可能性がある。

ただし、リクルートカードの審査では勤務先や年収といった情報だけでは、審査の可否を判断していない。以下の情報をすべてチェックした上で、総合的な判断を下している。

<審査でチェックされる属性情報>

- 氏名、生年月日、国籍、性別

- 住所、電話番号、メールアドレス

- 主な職業、年収

- 勤務先名または屋号、勤務先電話番号

- 住居の所有形態

- 配偶者・子供の有無、生計を同一とする人数

- 他社からの借り入れ

これらの属性情報の中で、特に重視されるのが年収だ。年収が高いほど審査に通りやすく、年収が低いと審査に落ちやすい。具体的な基準としては、年収200万円以上ならリクルートカードの審査に通る可能性がある。

ただし年収200万円以上の人でも、勤続年数が短かったり他社からの借り入れが多かったりすると、リクルートカードの審査に落ちてしまうことがある。

とはいえリクルートカードは無職の人や学生、専業主婦(主夫)も審査に通っている実績があるため、まずは審査に申し込んでみることをおすすめする。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査に落ちてしまう8つの原因

リクルートカードは審査が比較的甘いクレジットカードだが、審査に落ちてしまうこともある。その主な原因は以下の8つだ。

- 原因①申し込み資格を満たしてない

- 原因②申し込み内容に不備があった

- 原因③信用情報に傷がある(ブラック)

- 原因④信用情報がない(スーパーホワイト)

- 原因⑤多重申し込みをしてる

- 原因⑥収入が低いまたは不安定

- 原因⑦消費者金融の借り入れが多い

- 原因⑧在籍確認に対応しなかった

ここでは各原因をくわしく解説するため、リクルートカードの審査を受ける前に予備知識として参考にしてほしい。

原因①申し込み資格を満たしてない

リクルートカードの審査申し込み資格は、「満18歳以上(高校生を除く)」だ。

18歳以上であればほとんどの人が審査申し込み資格を満たしているが、高校生の場合は資格を満たすことができない。これを知らずに申し込むと審査落ちになるため注意してほしい。

原因②申し込み内容に不備があった

リクルートカードの審査申し込みでは、さまざまな情報を入力・選択する。

<審査でチェックされる属性情報>

- 氏名、生年月日、国籍、性別

- 住所、電話番号、メールアドレス

- 主な職業、年収

- 勤務先名または屋号、勤務先電話番号

- 住居の所有形態

- 配偶者・子供の有無、生計を同一とする人数

- 他社からの借り入れ

これらの申し込み内容に不備が見つかった場合は、正しく審査されず、最悪の場合は審査落ちとなる。また、申し込み内容に虚偽情報があると即刻審査落ちとなるため注意してほしい。

原因③信用情報に傷がある(ブラック)

過去にローン返済やクレジットカード利用代金の支払いを延滞した人や、自己破産など債務整理を行った人は、信用情報に傷がある。いわゆるブラックになり、リクルートカードの審査に落ちやすい。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録される。3ヶ月以上の返済・支払いの延滞は事故情報として5年間登録される。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、事故情報として信用情報機関に5年間登録される。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、事故情報として信用情報機関に5年間または7年間登録される。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、事故情報として信用情報機関に5年間登録される。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、事故情報として信用情報機関に5年間登録される。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、事故情報として信用情報機関に5年間登録される。 |

これらの行為に覚えがある人は、信用情報の傷が消えるまでリクルートカードの審査を見送るのがいいだろう。

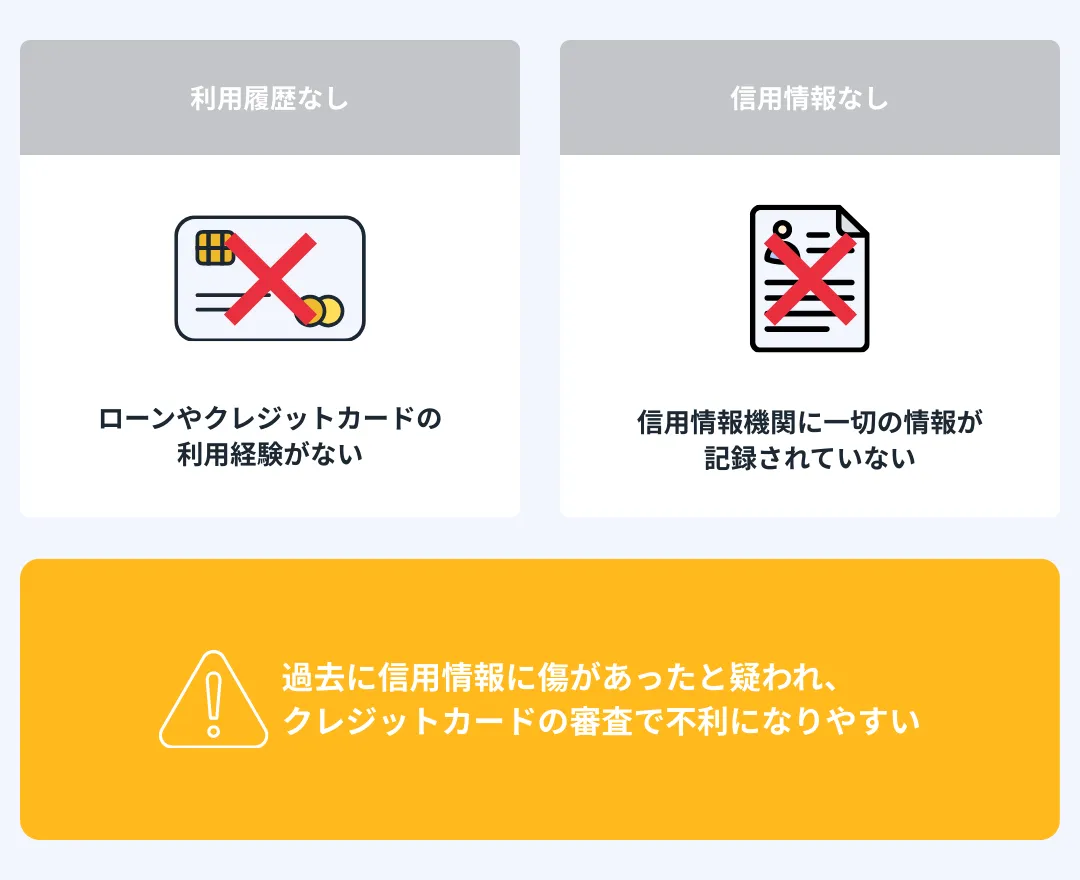

原因④信用情報がない(スーパーホワイト)

ローンやクレジットカードの利用履歴がない人や、信用情報機関に一切の情報がない人のことを、「スーパーホワイト」と呼ぶ。

\スーパーホワイトとは?/

スーパーホワイトは信用情報に傷こそないが、信用度を測るのが難しく、リクルートカードの審査で不利になる可能性がある。

\いつでもどこでも1.2%ポイント還元/

原因⑤多重申し込みをしてる

短期間で複数クレジットカードの審査に申し込んでいる人(多重申し込み)は、リクルートカードの審査に落ちやすい。なぜなら、審査申し込みの事実は信用情報として6ヶ月間保持されるからだ。

多重申し込みをすると「金銭的に困っている人」と判断され、リクルートカードの審査が不利になる。一般的に、6ヶ月で2枚以上のクレジットカード審査に申し込んでいると、多重申し込みと見なされる可能性が高い。

過去6ヶ月間で2枚以上のクレジットカード審査に申し込んでいる人は、最後に申し込んだ日から6ヶ月が経過するまでリクルートカードの審査申し込みを見送ろう。

原因⑥収入が低いまたは不安定

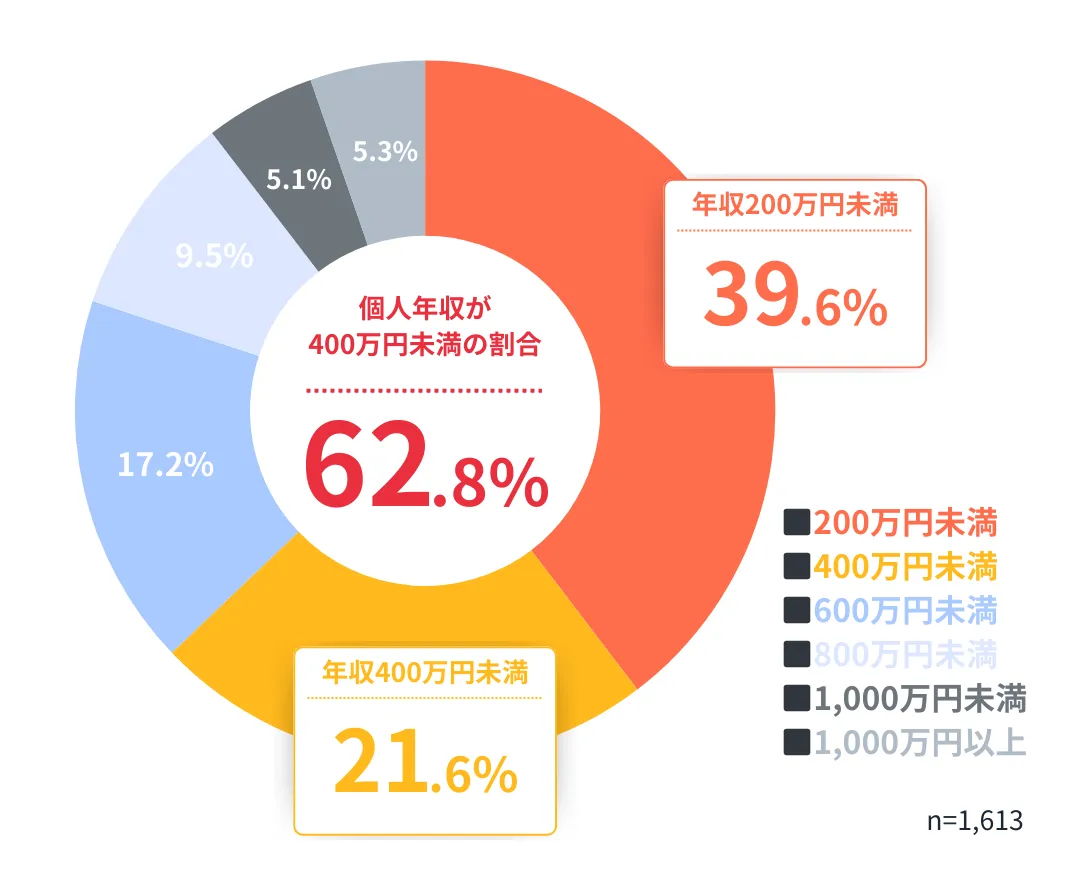

収入が低い人や不安定な人は、リクルートカードで審査落ちになるリスクがある。具体的には、年収200万円未満の人は審査に落ちやすいと考えよう。ただし、近年の調査データでは、ゴールドカード保有者の約4割が年収200万円未満とされている。

\ゴールドカード保有者の年収分布/

この調査データをもとに考えると、年収200万円未満の人でもリクルートカードの審査に通る可能性はある。重要なのは「信用情報に傷がない」「安定した収入を得ている」の2点だ。

年収200万円未満でもリクルートカードの審査に通るチャンスがあることを覚えておいてほしい。

原因⑦消費者金融の借り入れが多い

消費者金融からの借り入れが多い人は、「支払い能力が低い」と判断されやすいため注意しよう。具体的には、借り入れ金額が年収の3分の1に近いほど、リクルートカードの審査に落ちやすくなる。

消費者金融には総量規制と呼ばれるルールがあり、年収の3分の1を超えて貸し付けてはいけない。つまり借り入れの限界値は年収の3分の1であり、借り入れ金額がこれに近いほど「経済的にギリギリの状態」と見なされてしまう。

仮に年収300万円なら、消費者金融から借り入れられる上限は100万円だ。この場合、借り入れ金額が100万円に近いほど、リクルートカードの審査が不利になるため。

一方で、住宅ローンやマイカーローンなど、使途が明確かつ高額なローンについては総量規制の対象外となる。したがって、住宅ローンで数千万円の借り入れがある場合でも、リクルートカードの審査で不利になることはない。

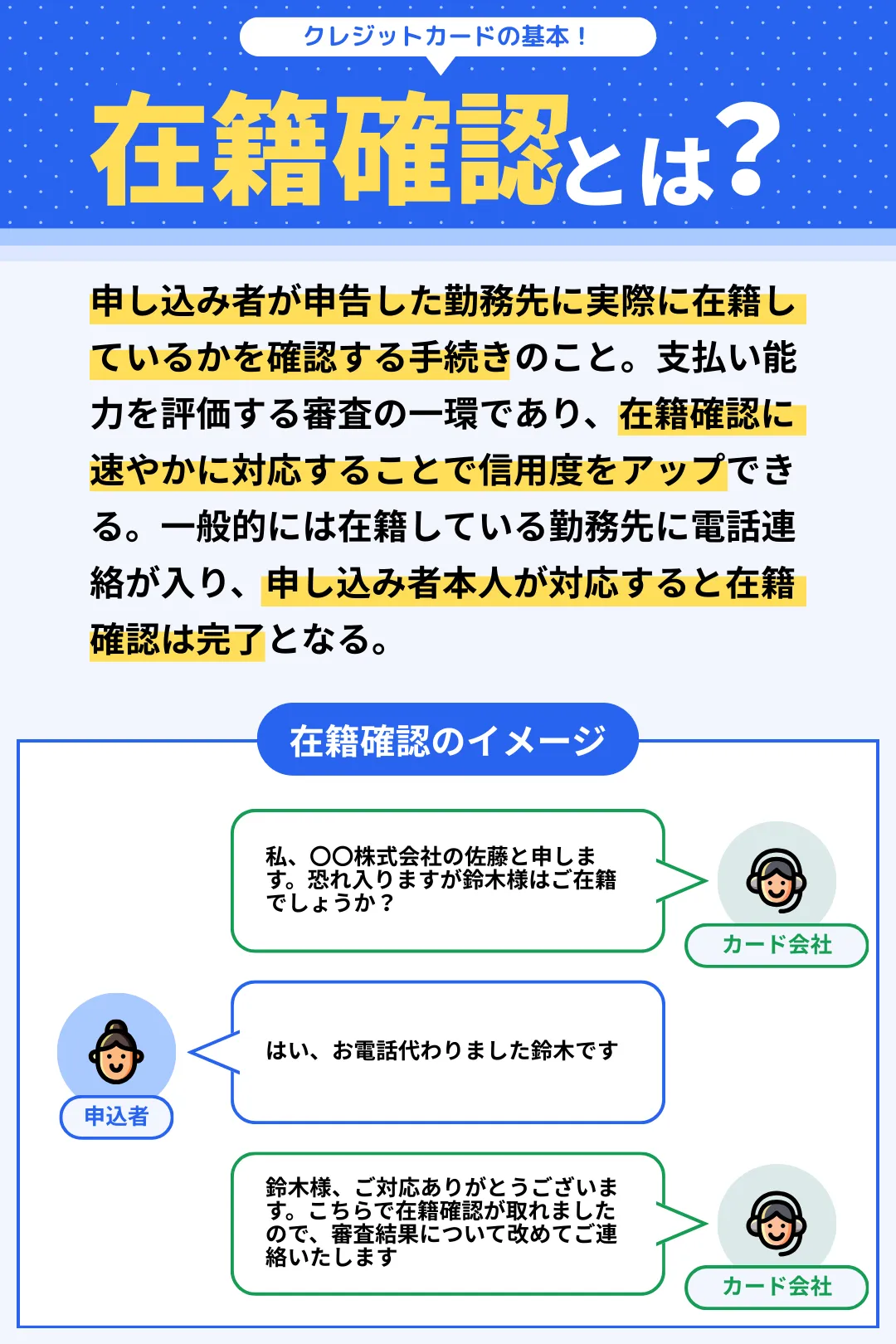

原因⑧在籍確認に対応しなかった

リクルートカードの審査に申し込むと、在籍確認を実施することがある。

在籍確認を求められ、これに応じない場合は審査落ちの原因となるため注意しよう。ちなみに、どういった基準で在籍確認を実施有無を判断しているかは公表されていない。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査に通過する可能性を上げるコツ

リクルートカードは審査が比較的甘いクレジットカードだが、審査に落ちることもある。そこで、審査に通過する可能性を上げるコツを知っておこう。

- コツ①申し込み内容の入力・選択は正確に

- コツ②キャッシング利用希望枠を0円にする

- コツ③国際ブランドはJCBを選ぶ

- コツ④多重申し込みをしない

- コツ⑤借り入れがあれば早期返済を目指す

- コツ⑥在籍確認には素早く対応する

ここでは各コツをくわしく解説していく。リクルートカードの審査に申し込むときは、これを参考にしてほしい。

コツ①申し込み内容の入力・選択は正確に

リクルートカードの審査に申し込むときは、さまざまな個人情報を入力する。このとき、申し込み内容に不備があると正しく審査が行われず、審査落ちとなる可能性が高い。

氏名を間違えてしまったり、年収の桁を間違えてしまったり、こうしたちょっとしたミスがリクルートカードの審査落ちにつながる。

リクルートカードの審査に申し込むときは、申し込み内容を正しく入力・選択しよう。また、虚偽情報で審査に申し込むのは絶対にNGだ。

コツ②キャッシング利用希望枠を0円にする

リクルートカードの審査に申し込むときは、キャッシング利用希望枠を設定する項目がある。キャッシング利用希望枠については、0円に設定して審査に申し込むのがおすすめだ。

\キャッシングのメリット・デメリット/

メリット

- その場で現金を引き出せる

- アプリで振込手続きができる

- 利用枠の範囲で何度でも借りられる

- 海外ATMでも現金を引き出せる

デメリット

- 金利が高めに設定されてる

- ショッピング枠を圧迫する

- ポイント還元の対象にならない

- 発行じの審査基準が厳しくなる

キャッシングは全国のATMで現金を引き出せる便利な機能だが、総量規制(年収の3分の1を超えて貸し付けてはいけないルールの対象である。リクルートカードのキャッシング利用枠とは分けて審査が行われるため、必要以上に審査を厳しくしてしまう。

キャッシング利用希望枠はリクルートカードが発行されてからも申請可能なため、審査に申し込むときはキャッシング利用希望枠を0円に設定しよう。

コツ③国際ブランドはJCBを選ぶ

リクルートカードの審査に通過する可能性を上げるために、国際ブランドはJCBを選ぶのがおすすめだ。

JCBのメリット

- ①日本国内の加盟店舗数が多い

- ②アメックス、ディスカバー加盟店でも利用できる

- ③プロパーカードを発行してる

- ④VISAやMastercardよりステータスが高い

- ⑤海外で日本語対応のサービスを受けられる

- ⑥JCB会員だけのディズニー・USJ特典がある

- ⑦チケットJCBで公演チケットがお得に手に入る

JCBブランドのリクルートカードはモバ即(即日発行)に対応しており、審査が最短5分で完了する。審査プロセスが簡略化されているため、VISA・Mastercardブランドに比べると、審査基準が甘いと考えられる。

\いつでもどこでも1.2%ポイント還元/

コツ④多重申し込みをしない

リクルートカードの審査に申し込む前に、複数のクレジットカードの審査に申し込むのはやめよう。多重申し込みと見なされ、リクルートカードの審査で不利になる可能性が高い。

多重申し込みに陥らないためには、発行を検討しているクレジットカードが「本当に必要かどうか?」をしっかり検討してほしい。「何でもいいから」と複数のクレジットカードに申し込んでしまうと、審査通過のチャンスを増やすどころか、審査に落ちやすくなってしまう。

6ヶ月間で2枚以上のクレジットカードに申し込んでいると、リクルートカードの審査に申し込むときに多重申し込みと判断されやすいため注意しよう。

コツ⑤借り入れがあれば早期返済を目指す

消費者金融からの借り入れがある人は早期返済を目指そう。「借り入れがある=審査に落ちる」ではないが、借り入れが少ない方がリクルートカードの審査に通りやすいのは確かだ。

早期返済が難しい場合は、無理のない範囲で繰り上げ返済を行い、借り入れ額を積極的に減らそう。返済を積極的に行なっていることは、信用情報機関を通してカード発行会社に伝わるようになっている。

「返済の意思が高い=支払い能力が高い」と判断される可能性が高いため、借り入れがあれば早期返済を目指すか、無理のない範囲で積極的に返済していくのがおすすめだ。

コツ⑥在籍確認には素早く対応する

リクルートカードの審査では在籍確認を行うことがある。主に勤務先への電話確認が行われるため、これに素早く対応し、カード発行会社からの信用度を高めよう。

在籍確認を行うときは、勤務先にカード発行会社から連絡が来ることを伝えておこう。リクルートカードの在籍確認は個人名で電話がくるため、在籍確認があることを職場に伝えておくとスムーズだ。

また、在籍確認は仕事とは無関係の連絡であり、無断で在籍確認を行うと職場での心象を悪くしてしまうかもしれないため注意してほしい。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査状況を確認する方法

リクルートカードの審査に申し込んだあとは、審査状況を確認することができる。確認方法は国際ブランドによって異なる。

JCBの審査状況を確認する方法

- JCBの入会メッセージボックスにアクセスする

- 入会受付番号と判定状況確認用キーワードを入力する

VISA・Mastercardの審査状況を確認する方法

- 三菱UFJニコスの審査結果紹介ページにアクセスする

- 照会番号と生年月日を入力する

リクルートカードの審査状況をリアルタイムで確認できるため、状況が気になる場合は上記の方法で確認してみてほしい。

\いつでもどこでも1.2%ポイント還元/

簡単5分!リクルートカードの審査に申し込む方法

ここまで解説したように、リクルートカードは審査が比較的甘く、満18歳以上なら誰でも審査に通る可能性の高いクレジットカードだ。「リクルートカードいいかも」と思えた人は、さっそく審査に申し込んでみよう。

ここでは、リクルートカードの審査に申し込む方法を画像付きで解説しているため、ぜひ参考にしてほしい。

ステップ①公式サイトから申し込みを始める

まずは、リクルートカードの公式サイトにアクセスしよう。

「リクルートカード(JCB)のお申し込みはこちら」をタップし、リクルートカードの申し込みを始めよう。

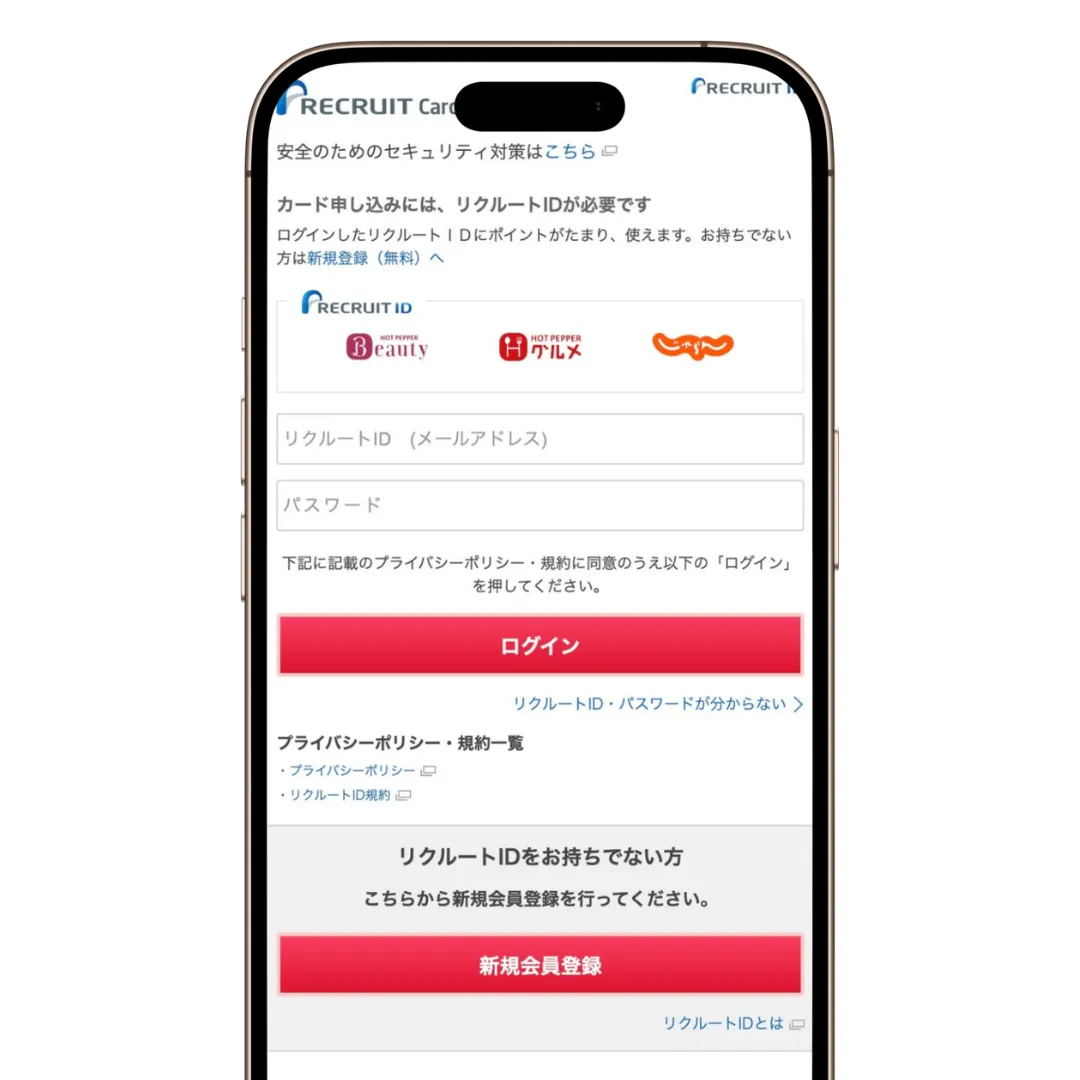

ステップ②リクルートIDに登録する

次に、リクルートIDをまだ持っていない人は「新規会員登録」をタップして、リクルートIDに登録しよう。

※ リクルートIDを所有している人はログインしよう

次の画面では、リクルートIDの登録に必要な情報を入力・選択し、「確認画面へ」をタップしよう。

<この画面で入力・選択する項目>

- リクルートID(メールアドレス)

- パスワード

- 氏名、生年月日、性別

- メールマガジンの配信有無

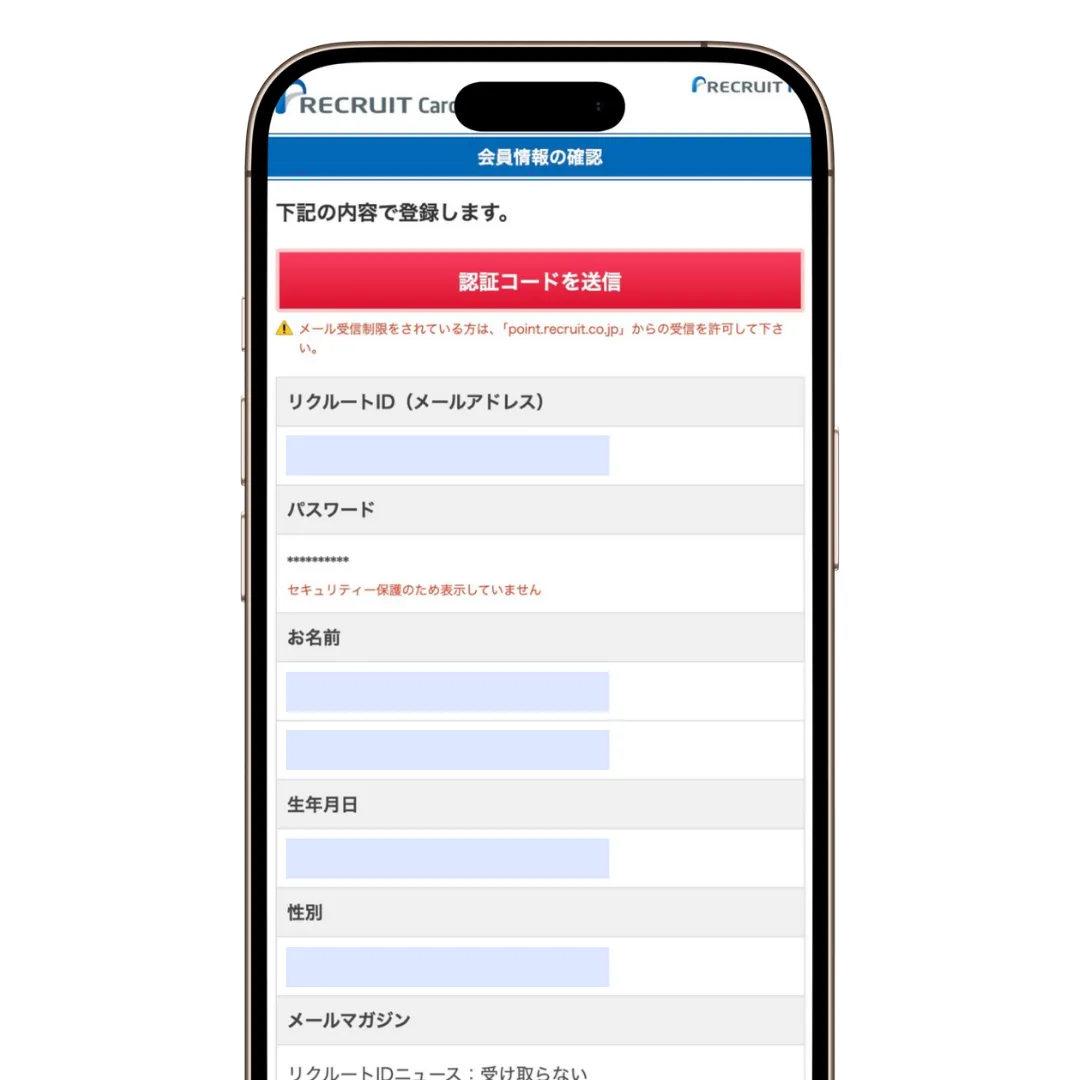

確認画面が表示されたら、入力・選択した内容に間違いがないかを確認し、「認証コードを送信」をタップしよう。

登録したメールアドレス宛に6桁の認証コードが届くため、これを画面に入力して「次へ」をタップしよう。

以上でリクルートIDの登録は完了だ。

ステップ③申し込みに必要な情報を入力・選択していく

この画面から、リクルートカードの申し込みに必要な情報を入力・選択していく。まずは、リクルートカード(JCB)に通常入会するか、即時入会(最短5分で発行)で入会するかを選択し、「上記に同意してお申し込み」をタップしよう。

次の画面では「同意のうえ、入力へ進む」をタップしよう。

続いて、リクルートカードの申し込みに必要な本人情報を入力・選択していく。入力・選択が完了したら「次へ」をタップし、必要な情報をすべて入力・選択しよう。

<申し込み時に入力・選択する項目>

- 氏名、生年月日、国籍、性別

- 住所、電話番号、メールアドレス

- 主な職業、年収

- 勤務先名または屋号、勤務先電話番号

- カードの利用目的

- キャッシング利用希望枠

- 運転免許証の有無、運転免許証番号

- 住居の所有形態

- 配偶者・子供の有無、生計を同一とする人数

- 他社からの借り入れ

- お知らせメール配信の有無

- クレジットカードの暗証番号

- 判定状況確認用キーワード

- 個人名義の銀行口座

- スマリボの登録有無

- ETCカード・家族カードの発行有無

ステップ④キャッシング利用希望枠は0円に設定する

リクルートカードの申し込みに必要な情報を入力・選択していく中で、キャッシング利用希望枠を選択するページが表示される。

ここで注意してもらいたいのは、キャッシング利用希望枠を設定すると審査ハードルが上がってしまうことだ。

クレジットカードのキャッシングは、総量規制(年収の3分の1を超えて貸し付けてはいけないルール)の対象である。したがって、キャッシング利用希望枠を設定すると通常よりも審査が厳しくなる可能性がある。

審査ハードルを上げないためにも、キャッシング利用希望枠を選択するページでは「その他」をタップして「0(ゼロ)」を入力しよう。

ステップ⑤スマリボに登録せず申し込む

リクルートカードの申し込みに必要な情報を入力・選択していく中で、スマリボの登録設定ページが表示される。

リクルートカード(JCB)のスマリボとは、1回払いで利用したクレジット決済が自動的にリボ払いになるサービスだ。会計時に「リボ払いで」と告げることなくリボ払いができるため、普段からリボ払いを利用している人にはおすすめだ。

しかし、リボ払いには金利があり利息が発生する。普段からリボ払いを利用していない人は、「スマリボに登録しない」にチェックを入れて申し込もう。

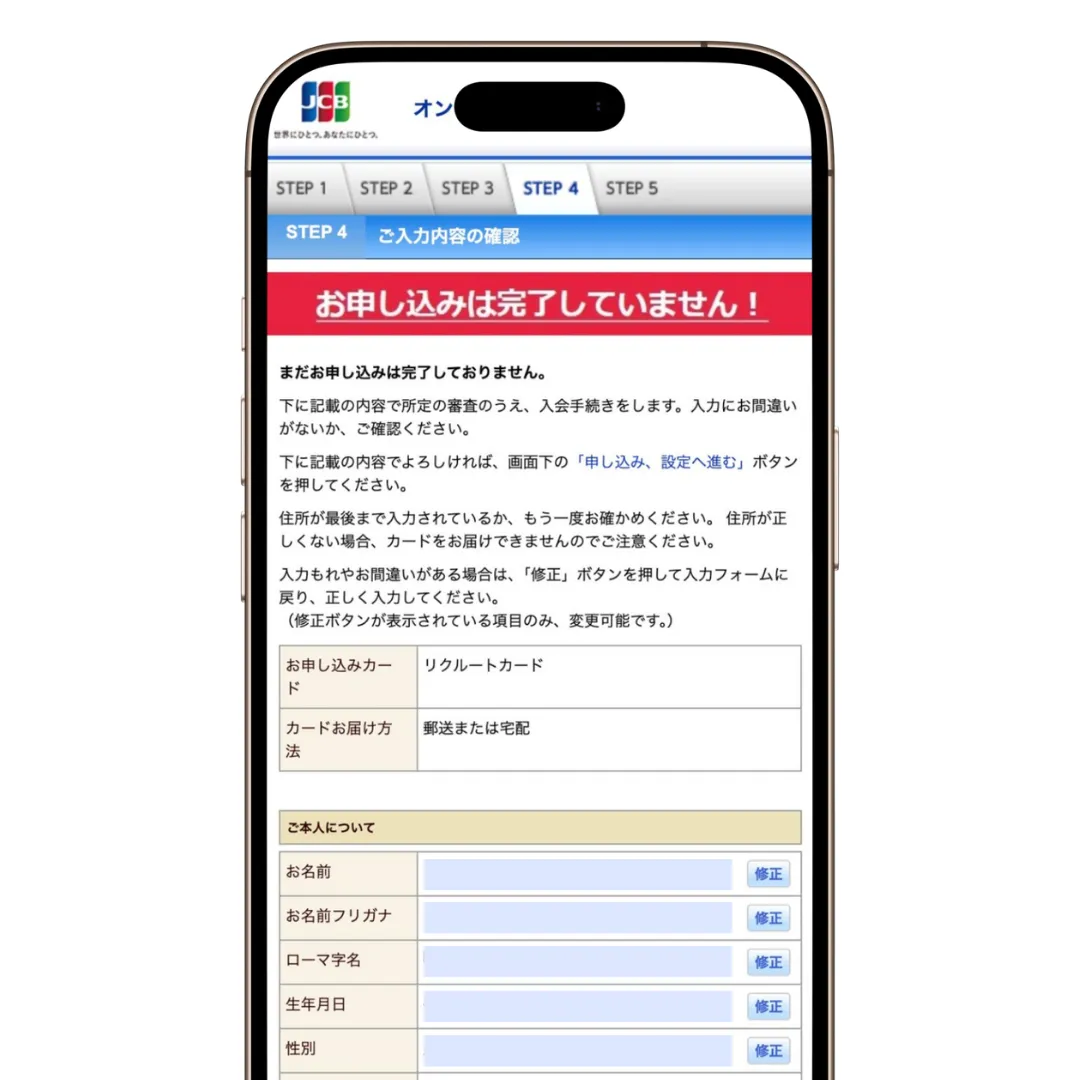

ステップ⑥入力・選択した内容をチェックし発行を申し込む

家族カードの発行有無を選択するページが表示されたら、家族カードに申し込むか否かを選択し、「確認画面へ進む」をタップしょう。

確認画面が表示されたら、ここまで入力・選択した内容に間違いがないかしっかりとチェックした上で、「申し込み、設定へ進む」をタップしてほしい。

申し込み内容に不備があると、正しく審査されず、最悪の場合は審査落ちになる。「正しい氏名を入力しているか?」「年収のケタを間違えていないか?」などを入念にチェックしよう。

また、最初の方に入力したローマ字名がリクルートカードに印字されるため、ローマ字名に間違いがないかもしっかりとチェックしておこう。

以上でリクルートカードの申し込みは完了だ。最後に、引き落とし銀行口座と本人確認方法を設定して終了となる。

ここまでの所要時間は5〜10分程度。審査結果は最短当日中に届くため、さっそくリクルートカードの発行に申し込んでみよう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの審査についてよくある質問

リクルートカードの審査は厳しいの?

リクルートカードの審査は決して厳しくない。学生や専業主婦(主夫)でも審査に通ることがあるため、審査は比較的甘いと言える。

リクルートカードの審査は無職でも通るの?

リクルートカードの審査は無職でも通る可能性がある。本人に収入がなくても、親や配偶者に十分な支払い能力があれば審査に通る。

リクルートカードの審査に落ちたらどうすればいい?

6ヶ月後に再度申し込もう。申し込み情報は信用情報機関に6ヶ月間保持されるため、この間に審査申し込みをしても確実に落ちる。審査落ちの原因を改善し、6ヶ月後に再度申し込めば審査に通る可能性が高いだろう。

リクルートカードより審査に通りやすいクレジットカードはあるの?

リクルートカードより審査に通りやすいクレジットカードは楽天カードだ。楽天カードは流通系カードとして審査が甘く、学生や専業主婦(主夫)、無職の人でも審査に通過した実績が多い。楽天カードの審査については、以下の記事で解説している。

リクルートカードの審査は在籍確認があるの?

リクルートカードの審査は在籍確認を実施することがある。ただし100%実施ではなく、審査の結果、在籍確認が必要と判断された場合のみだ。在籍確認を実施するときは素早く対応し、カード発行会社からの信用を上げよう。

リクルートカードの審査は土日でも申し込めるの?

リクルートカードは24時間365日、審査申し込みを受け付けている。ただし、年末年始やゴールデンウィークは申し込みが集中するため、審査に時間がかかるケースが多い。

\いつでもどこでも1.2%ポイント還元/

おわりに:リクルートカードの審査は比較的甘い!まずは申し込んでみよう

本記事で解説した内容をまとめる。

<リクルートカードの審査について>

- リクルートカードの審査は比較的甘い

- 審査申し込み資格は「満18歳以上(高校生除く)」

- 審査をするのはJCBと三菱UFJニコス

- JCBの方が審査に通りやすいと考えられる

- JCBは最短5分で審査完了

- VISA・Mastercardは最短翌営業日に審査完了

<リクルートカードの審査項目と基準>

- ①信用情報:過去に支払いを延滞していないこと

- ②属性情報:十分な支払い能力を有していること

<リクルートカードで審査に落ちる原因>

- ①申し込み資格を満たしてない

- ②申し込み内容に不備があった

- ③信用情報に傷がある(ブラック)

- ④信用情報がない(スーパーホワイト)

- ⑤多重申し込みをしてる

- ⑥収入が低いまたは不安定

- ⑦消費者金融の借り入れが多い

- ⑧在籍確認に対応しなかった

<リクルートカードの審査に通過するコツ>

- コツ①申し込み内容の入力・選択は正確に

- コツ②キャッシング利用希望枠を0円にする

- コツ③国際ブランドはJCBを選ぶ

- コツ④多重申し込みをしない

- コツ⑤借り入れがあれば早期返済を目指す

- コツ⑥在籍確認には素早く対応する

リクルートカードは、いつでもどこでも1.2%ポイント還元される高還元クレジットカードだ。家賃や公共料金の支払いでもポイント還元率は落ちないため、非常にポイントを貯めやすい。

また、年会費永年無料ながら海外・国内旅行保険やショッピング保険を備えているというメリットもある。そんなリクルートカードの審査は比較的甘いため、高校生を除く18歳以上なら誰でも審査に通る可能性がある。

まずはリクルートカードの審査に申し込み、業界最高水準のポイント還元率で日々の買い物を楽しんでほしい。

\いつでもどこでも1.2%ポイント還元/

\リクルートカードについてもっと知りたい人は/