リクルートカードは年会費永年無料でありながら、いつでもどこでも1.2%ポイント還元される。一般クラスのクレジットカードの中で、基本のポイント還元率が最も高いカードだ。

一方で、「リクルートポイントが使いにくい」と不満を漏らすユーザーも存在する。リクルートポイントはPontaポイントやdポイントを経由すればスマホ決済で利用できるが、そのままでは利用しにくいことは確かだ。

そこで本記事では、実施中のキャンペーンやポイント還元率、ポイントの使い道、特典など、リクルートカードについてわかりやすく解説している。

これを読めばリクルートカードのすべてがわかるため、リクルートカードがお得かどうかや、自分に合ったクレジットカードかどうかを知りたい人は、ぜひ参考にしてほしい。

| リクルートカード | |

|

|

| 国際ブランド | |

| 申し込み資格 | 満18歳以上(高校生除く) |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.2%(リクルートポイントとして還元) |

| ポイント有効期限 | 最後にポイントを獲得した日から12ヶ月間 |

| 利用限度額 | 最大100万円 |

| 発行スピード | 最短5分で審査完了、その場でデジタルカード発行 |

| 追加カード | ETCカード:年会費無料で発行 家族カード:年会費無料で発行 ※ VISA・Mastercardは新規発行手数料1,100円(税別)がかかる ※ JCBは前年にETC1回以上の利用または50万円以上のクレジット利用がなければ年会費550円(税込)がかかる |

| ショッピング保険 | 年間200万円まで補償 ※ VISA・Mastercardは年間100万円まで補償 |

| 旅行傷害保険 | 海外旅行:最高2,000万円 国内旅行:最高1,000万円 ※ VISA・Mastercardは国内旅行傷害保険の付帯なし |

| 支払い方法 | 1回払い・2回払い・分割払い・ボーナス1回払い・リボ払い |

| 公式サイト | https://recruit-card.jp/ |

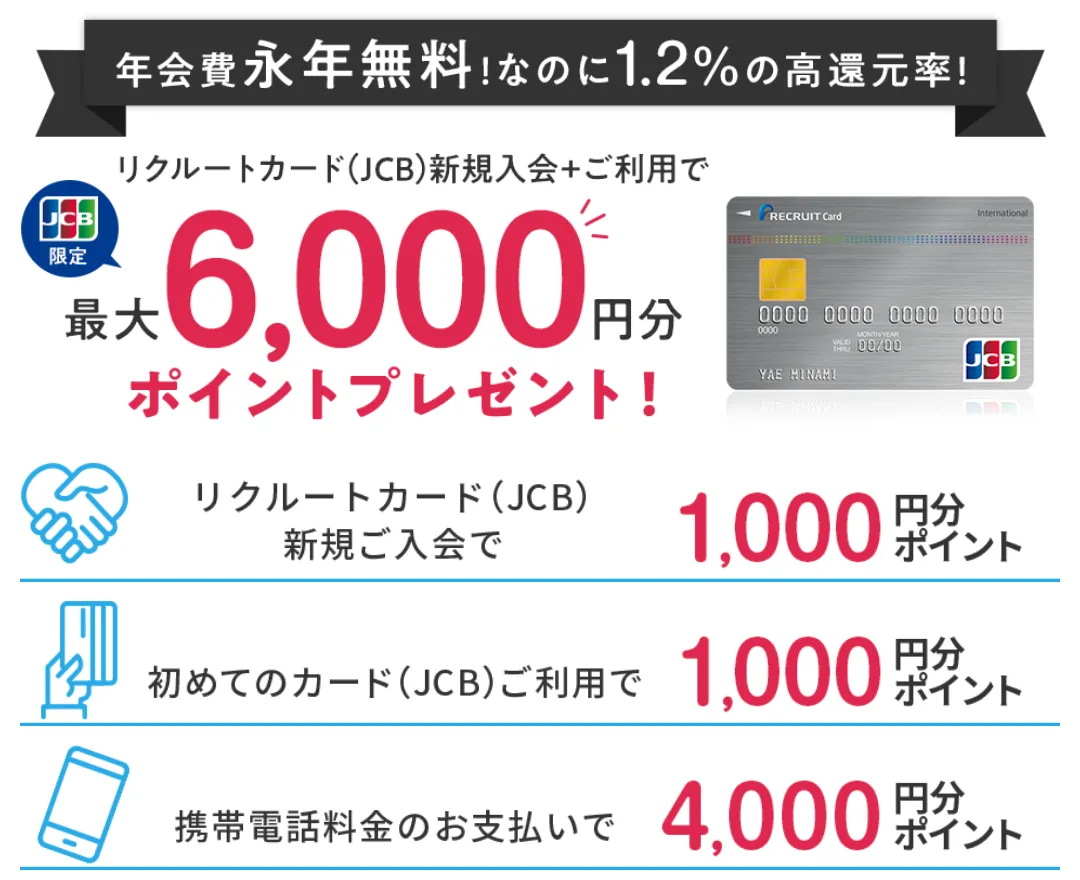

【2026年2月16日更新】6,000円相当を獲得できるお得なキャンペーン

以下に、リクルートカードで実施されているお得なキャンペーン情報をまとめる。

| リクルートカードの最新キャンペーン情報 | |

| 新規入会特典 | ・リクルートカードの新規入会でリクルート期間限定ポイントを1,000ポイント獲得 |

| 初回利用特典 | ・カード発行日の翌日から60日以内にクレジット決済1回利用でリクルート期間限定ポイントを1,000ポイント獲得 |

| スマホ代金支払い特典 | ・カード発行日の翌日から60日以内に対象キャリアのスマホ代金を自動振替支払いでリクルート期間限定ポイントを4,000ポイント獲得 ※ 対象キャリア:NTTドコモ、au、softbank、Y!モバイル、ahamo、irumo、eximo、povo、LINEMO |

※ いずれもJCB限定のキャンペーン

リクルートカードの国際ブランドはVISA、Mastercard、JCBから選べる。JCBを選ぶとこれらのキャンペーンが適用され、最大6,000円のリクルートポイントを獲得できる。

これらのキャンペーンの効率よく獲得するためには、以下の手順でリクルートカードを発行・利用しよう。

- ①リクルートカードの申し込み時にJCBを選択する

- ②カード発行後すぐにスマホ代金の自動振替に設定する

※ 対象キャリア:NTTドコモ、au、softbank、Y!モバイル、ahamo、irumo、eximo、povo、LINEMO

リクルートカード(JCB)を発行して1回(1円以上)利用すれば、ほぼ無条件で2,000円相当のリクルートポイントを獲得だ。対象キャリアを利用していない人でも、2,000円相当のリクルートポイントは確実に獲得できる。

対象キャリアを利用している人なら、スマホ代金をリクルートカード(JCB)の自動振替で支払うだけで、さらに4,000円相当のリクルートポイントを獲得できる。

このキャンペーンは支払い変更手続きを行なった日ではなく、スマホ代金支払い分の「利用日」が60日以内であることが条件だ。したがって、カード発行後すぐ(遅くとも2週間以内)に支払い変更手続きを行おう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードはいつでもどこでも1.2%ポイント還元

リクルートカードを所有する最大のメリットは、いつでもどこでも1.2%ポイント還元されることだ。

基本のポイント還元率1.2%は一般クラスのクレジットカードだけでなく、ゴールドカードを含めても業界トップクラスの還元率である。

\主なクレジットカードの基本のポイント還元率/

| クレジットカード | 基本のポイント還元率 |

| JCBカード | 0.1% (実質0.3〜0.5%) |

| 三菱UFJカード | 0.1% (実質0.5%前後) |

| セゾンカード | 0.1% (実質0.5%前後) |

| 三井住友カード | 0.5% |

| イオンカード | 0.5% |

| UCカード | 0.5% |

| エポスカード | 0.5% |

| PayPayカード | 0.5% |

| ライフカード | 0.5% |

| 楽天カード | 1.0% |

| アメリカン・エキスプレス・カード | 1.0% |

| ダイナースクラブカード | 1.0% |

| オリコカード | 1.0% |

| dカード | 1.0% |

| リクルートカード | 1.2% |

※ 一般カードのクレジット決済によって獲得できる基本のポイント還元率

※ ゴールドカードなどカードの種類や決済方法によってはポイント還元率が異なる場合がある

※ JCBカード・三菱UFJカード・セゾンカードはポイントの交換先によって実質的なポイント還元率が異なる

リクルートカードなら、いつものコンビニや飲食店、オンラインショップ、あるいは光熱費やスマホ代金などの支払いで1.2%ポイント還元される。

ポイントアップ対象店舗を意識しなくてもここまでポイントが貯まりやすいのは、数あるクレジットカードの中でもリクルートカードだけだ。「ポイ活は面倒だけどポイントが貯まりやすいのは嬉しい」という人はリクルートカードを利用するといい。

リクルートグループで利用すれば最大6.2%ポイント還元

リクルートグループのサービスでリクルートカードを利用すると、最大6.2%ポイント還元されるメリットもある。

たとえば、リクルートカードのクレジット決済でじゃらんの宿泊予約をすると、常時3.2%ポイント還元される(内訳:リクルートポイント2.2%・じゃらん限定ポイント1.0%)。

また、ホットペッパーグルメでのネット予約・来店により予約人数×50ポイントを獲得できる。仮に10人で予約をして会計が55,000円(税込)なら、獲得できるリクルートポイントは合計1,160ポイントになる。

ポイント還元率1.0%のクレジットカードで1,160ポイントを獲得する場合、116,000円のクレジット決済が必要だ。リクルートカードなら55,000円のクレジット決済で同等のポイントを獲得できる。

このように、リクルートグループのサービスでリクルートカードを利用すると、最大限のメリットを発揮する。ホットペッパーやじゃらんなどのサービスを利用する機会が多い人は、絶対的にリクルートカードがおすすめだ。

\いつでもどこでも1.2%ポイント還元/

リクルートカードはポイント獲得に無駄がない?

リクルートカードはポイント還元率が高いだけでなく、「ポイント獲得に無駄がない」のも大きなメリットのひとつだ。どういうことか、詳しく解説していく。

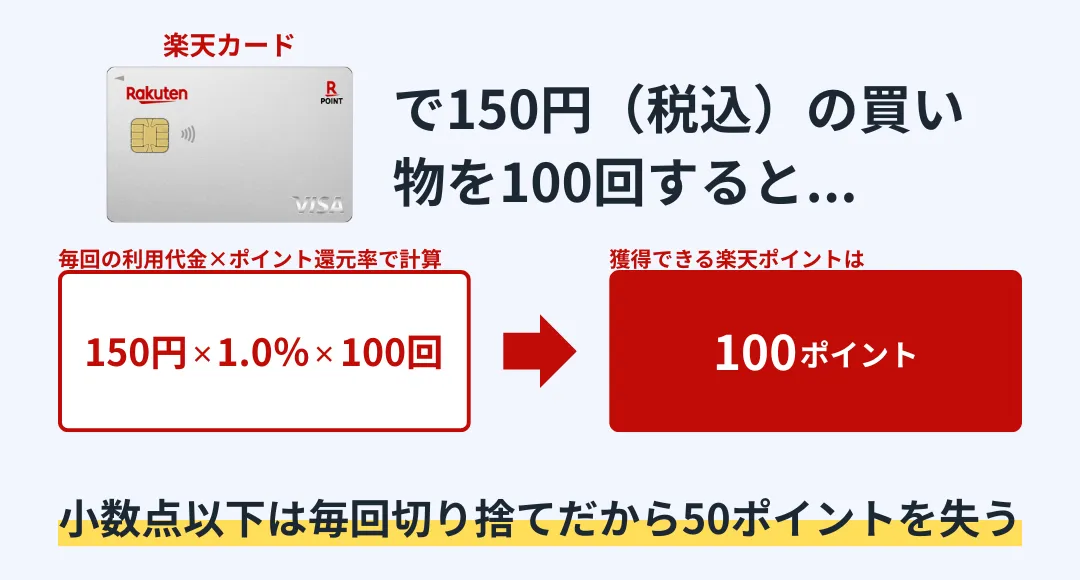

リクルートカードを除くクレジットカードのほとんどは、会計時の利用代金に対してポイントが還元される。

たとえば、楽天カードの基本ポイント還元率は1.0%であり、100円(税込)の利用代金に対して1ポイントの楽天ポイントを獲得できる。これは、100円(税込)に満たない部分のポイントを失うことを意味する。

仮に楽天カードで150円(税込)の買い物を100回行っても獲得できるのは100ポイントであり、50ポイントを失うことになる。

買い物の合計金額は15,000円(税込)にもかかわらず、10,000円分のポイントしか獲得できない。

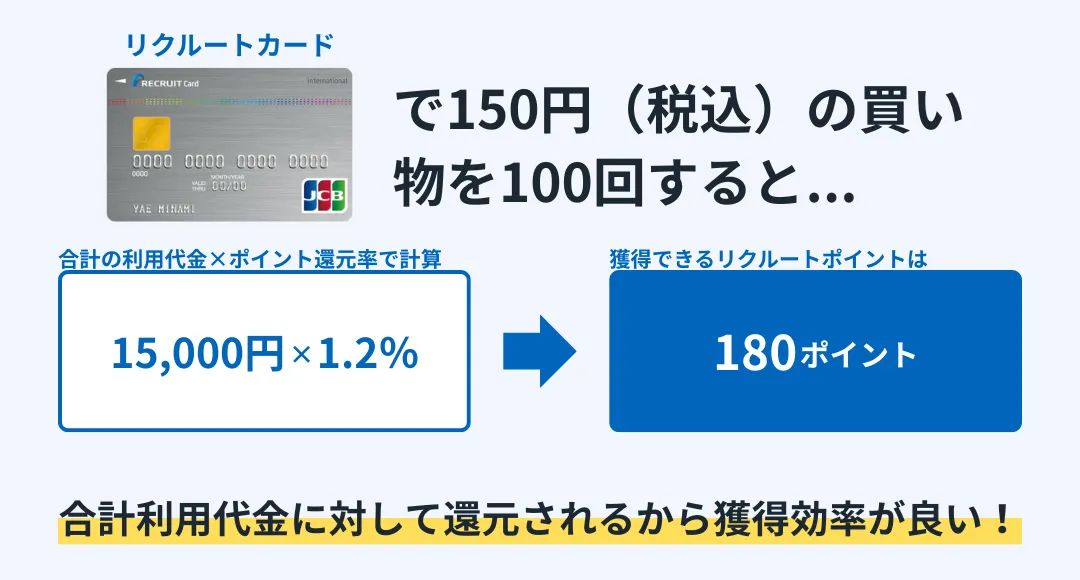

これに対してリクルートカードは、当月16日〜翌月15日の合計利用代金に対して1.2%ポイント還元される。仮に150円(税込)の買い物を100回行えば、180ポイントのリクルートポイントを獲得できる。

このように、リクルートカードは合計利用代金に対してポイントが還元されるため、ポイント獲得に無駄がない。結果として、他のクレジットカードと比べてより多くのポイントを獲得できる。

やはり、「ポイ活は面倒だけどポイントが貯まりやすいのは嬉しい」という人には、リクルートカードが絶対的におすすめだ。

\いつでもどこでも1.2%ポイント還元/

会計時に出しても恥ずかしくないスタイリッシュなデザイン

リクルートカードの券面は、シルバーを貴重としたシンプルかつスタイリッシュなデザインだ。

\スタイリッシュな券面デザイン/

「会計時に出しても恥ずかしくない」と社会人からの人気が高く、はじめて所有するクレジットカードとしてもおすすめだ。

一方で、リクルートカードのデザインに対して「ダサい」「恥ずかしい」という人も、多からず存在する。確かにスタイリッシュではあるが、発行当時からデザインが変わっておらず、カード番号が券面印字されていることに対して古臭さを感じる人もいるだろう。

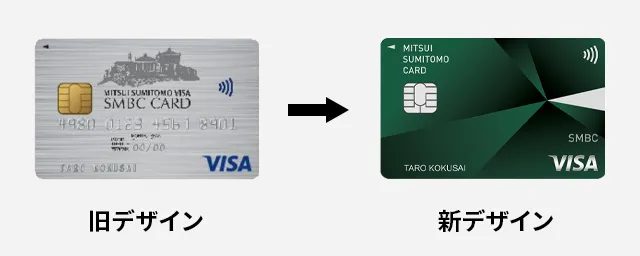

たとえば三井住友カードは、時代やクレジットカード機能の変化に合わせて券面デザインを一新している。

\三井住友カード新旧デザイン/

近年では、クレジットカード前面にカード番号を印字しているカードは少ない。これも、リクルートカードに対して「ダサい」「恥ずかしい」という意見を持つ人がいる要因かもしれない。

しかしその一方で、リクルートカードのような券面デザインの方が「信頼感がある」と考える人も存在する。事実、三井住友カードのデザインが一新された際は、「安っぽい」「旧デザインの方がいい」という声が多数あがっていた。

クレジットカードのデザインに対する意見は千差万別であり、リクルートカードを「ダサい」「恥ずかしい」と感じる人もいれば、「このデザインがいい」と感じる人もいる。

そもそもリクルートカードの券面は、シンプルかつスタイリッシュなデザインであるため、自分的に問題がなければ「会計時に出しても恥ずかしくないか?」を考える必要はないだろう。

\いつでもどこでも1.2%ポイント還元/

年会費永年無料なのに旅行保険・ショッピング保険が付帯

リクルートカードは、年会費無料ながら旅行保険とショッピング保険が付帯している数少ないクレジットカードだ。

リクルートカードの付帯保険

- 海外旅行傷害保険:最高2,000万円(利用付帯)

- 国内旅行傷害保険:最高2,000万円(利用付帯)

- ショッピング保険:年間200万円(自己負担3,000円)

※ VISA・Mastercardは国内旅行傷害保険なし、ショッピング保険は年間100万円

ここでは、リクルートカードの各付帯保険について解説していく。

海外旅行傷害保険:最高2,000万円(利用付帯)

海外旅行傷害保険は、傷害による死亡・後遺障害や治療費用などに対して保険金が支払われるサービスだ。

\海外旅行傷害保険の補償内容/

リクルートカードは年会費永年無料ながら、最高2,000万円と高額補償を備えている。利用付帯であるため、海外旅行時の渡航費やツアー料金などを出国前にリクルートカードで決済すると、保険が適用される。

適用条件は「リクルートカードで旅費等を決済するだけ」とかなりハードルが低いため、海外旅行をする前にリクルートカードを発行しておくといいだろう。

国内旅行傷害保険:最高1,000万円(利用付帯)

国内旅行傷害保険は、傷害による死亡・後遺障害や入院・通院費用に対して保険金が支払われるサービスだ。

\国内旅行傷害保険の補償内容/

リクルートカードは国内旅行傷害保険も付帯しており、年会費永年無料のクレジットカードとしては付帯保険がかなり手厚い。海外旅行傷害保険と同じ利用付帯であり、国内旅行時の交通費(ガソリン代や高速道路料金を除く)や宿泊費・ツアー料金をリクルートカードで決済すると、保険が適用される。

やはり適用条件のハードルが低いため、国内旅行前にリクルートカードを発行しておくと安心して力を楽しめるだろう。

ショッピング保険:年間200万円(自己負担3,000円)

ショッピング保険は、クレジットカードを利用して購入した商品の破損・盗難に対して保険金が支払われるサービスだ。

\ショッピング保険の補償内容/

リクルートカードは年間200万円という高額なショッピング保険が付帯しているため、安心して買い物を楽しめるクレジットカードだ。しかも自己負担額は3,000円と低い(通常5,000〜10,000円)。

リクルートカードがあれば、「高額な一眼レフカメラを買ったのに落として壊してしまった」という場合でも、自己負担3,000円を超える修理費用や新品購入費用が補償される(保険期間は購入日から90日以内)。

\いつでもどこでも1.2%ポイント還元/

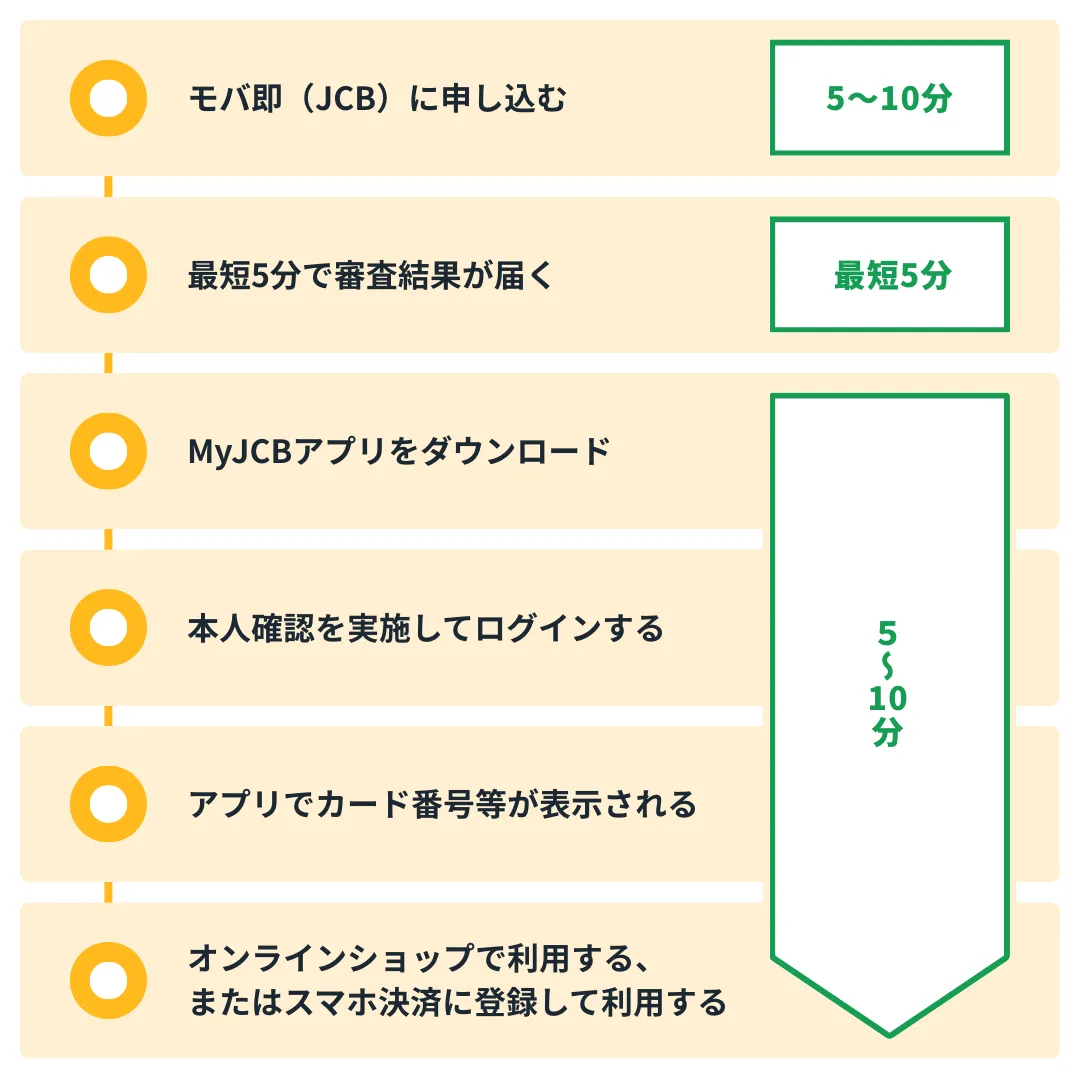

モバ即で発行すれば15分程度でリクルートカードが利用可能

リクルートカードをJCBで発行すると、JCBカードのモバ即(即日発行)を利用できる。モバ即は申し込みから審査結果が出るまで最短5分で完了し、その場でクレジットカード番号などを確認できるサービスだ。

\モバ即でクレジットカードを利用できるまで/

モバ即で発行すれば、申し込みから15分程度でリクルートカードが利用可能となる。

MyJCBアプリに表示されたクレジットカード番号・有効期限・セキュリティコードを使用し、オンラインショップで買い物をしたり、スマホ決済に登録して実店舗で決済したり、リクルートカードを即座に利用できるようになる。

運転免許証・マイナンバーカード・在留カードのいずれかを所有している人なら、モバ即でリクルートカードを発行できる。

ただし、即時審査の受付時間は9:00〜20:00であることに注意しよう。遅くとも19:00までにモバ即でリクルートカードに申し込めば、即日発行される可能性が高い。

\いつでもどこでも1.2%ポイント還元/

国際ブランドはVISA・Mastercard・JCBから選べる

リクルートカードで選べる国際ブランドは、VISA・Mastercard・JCBの3ブランドだ(いずれも年会費永年無料)。

ここでは各国際ブランドの特徴とメリット・デメリットを解説していく。リクルートカードの発行を申し込むときの、国際ブランド選びの参考にしてほしい。

リクルートカード(VISA)の特徴

VISAのメリット

- ①220以上の国と地域に対応してる

- ②約1億7,500万の店舗が加盟してる

- ③日本国内でも加盟店数が多い

- ④世界中のATMで現金を引き出せる

- ⑤オリンピック会場で利用できる唯一の国際ブランド

VISAのデメリット

- ステータスがあまり高くない

- プロパーカードを発行してない

- 国際ブランドとしての特典が少ない

VISAは3つの国際ブランドのうち加盟店数が最も多い。世界中どこに行っても利用しやすく、「決済できない」というトラブルが少ないのが大きなメリットだ。リクルートカードが初めて所有するクレジットカードなら、VISAを候補のひとつにするといい。

ただし、VISAは国際ブランドとしてのキャンペーン・優待特典が少ないというデメリットもある。すでにVISAを所有している人なら、他の国際ブランドを選ぶのがおすすめだ。

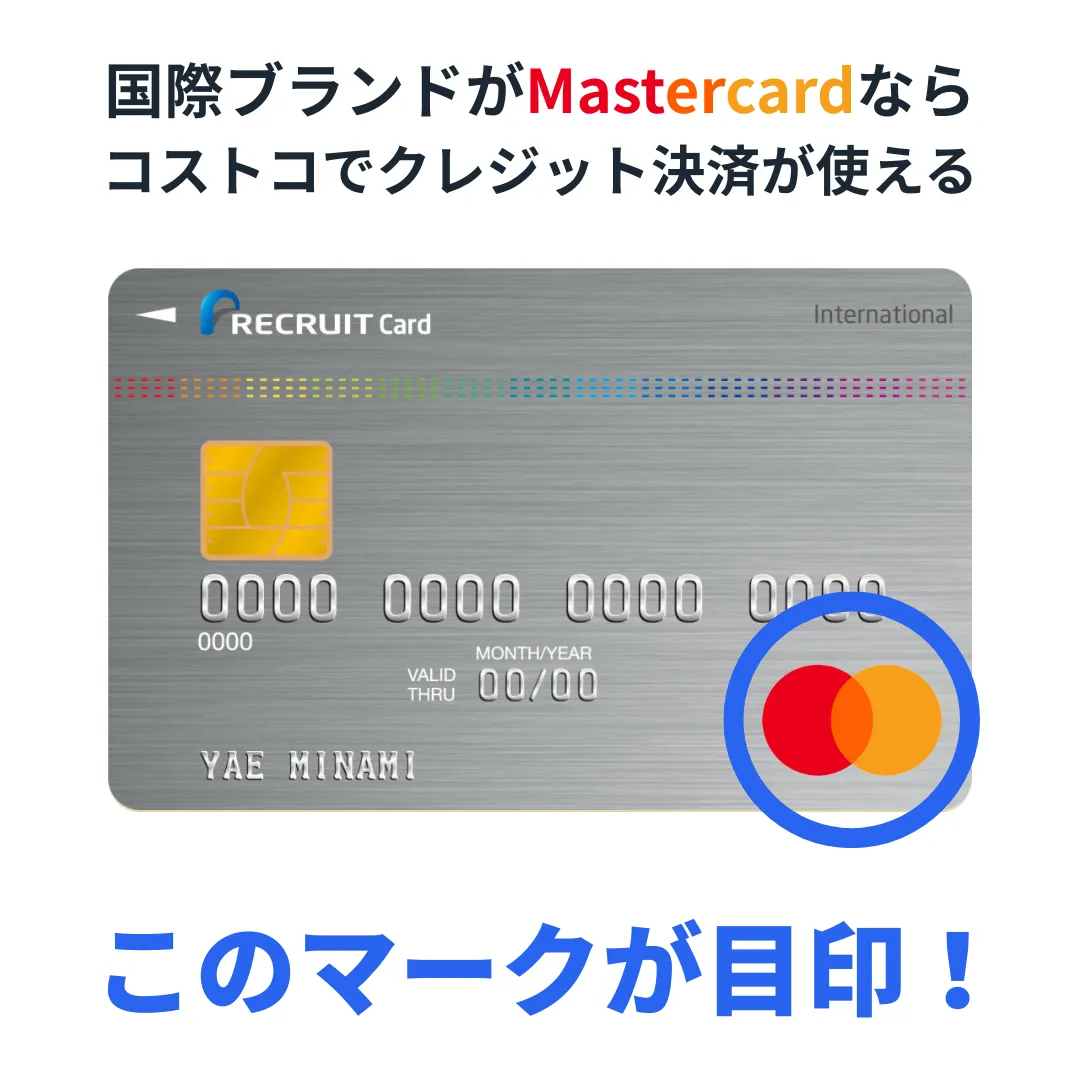

リクルートカード(Mastercard)の特徴

Mastercardのメリット

- ①210以上の国と地域に対応してる

- ②約1億5,000万の店舗が加盟してる

- ③世界中のATMで現金を引き出せる

- ④コストコで利用できる唯一の国際ブランド

Mastercardのデメリット

- 国内の加盟店数がVISAやJCBより少ない

- ステータスがあまり高くない

- プロパーカードを発行してない

- 国際ブランドとしての特典が少ない

Mastercardは加盟店数の多い国際ブランドだが、VISAほどではない。そのため、加盟店数の多さ・利用しやすさで選ぶならVISAがおすすめだ。

ただし、Mastercardはコストコでクレジット決済を利用できる唯一の国際ブランドである。

「リクルートカードをコストコで利用して1.2%ポイント還元を受けたい」という人は、迷わずMastercardを選ぼう。しかしコストコで利用する機会がない人は、VISAまたはJCBを選ぶことをおすすめする。

リクルートカード(JCB)の特徴

JCBのメリット

- ①日本国内の加盟店舗数が多い

- ②アメックス、ディスカバー加盟店でも利用できる

- ③プロパーカードを発行してる

- ④VISAやMastercardよりステータスが高い

- ⑤海外で日本語対応のサービスを受けられる

- ⑥JCB会員だけのディズニー・USJ特典がある

- ⑦チケットJCBで公演チケットがお得に手に入る

JCBのデメリット

- 海外では利用できない店舗が多い

JCBは日本発の国際ブランドであり、世界での加盟店数はVISAやMastercardよりも少ない。しかし、日本国内で見ればJCBは加盟店数が非常に多く、決済に困ることはほぼないと言っていい。

また、近年ではアメリカン・エキスプレスやディスカバーと提携し、これらの国際ブランド加盟店ではJCBのクレジット決済が利用できる。海外利用も快適になりつつあるため、おすすめの国際ブランドのひとつだ。

何よりJCBは、リクルートカードで新規入会キャンペーンを実施している唯一の国際ブランドだ。新規入会&1回以上利用するだけで2,000円相当のリクルートポイントを獲得でき、スマホ代金の自動振替支払いでさらに4,000円相当のリクルートポイントを獲得できる。

日本国内での利用のしやすさ、海外における快適性の向上、そして新規入会キャンペーンを考慮すると、りくルートカードの国際ブランド選びやJCBを有力候補として検討しよう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードで一番おすすめの国際ブランドはJCB!

リクルートカードで一番おすすめの国際ブランドは、世界大手のVISAや欧州に強いMastercardではなく、日本発の国際ブランドであるJCBだ。その理由は、「さまざまな面で優遇される国際ブランドだから」である。

リクルートカード(JCB)の付帯保険は、海外旅行傷害保険だけでなく国内旅行傷害保険も付帯している。VISA・Mastercardには国内旅行傷害保険が付帯していない。

また、リクルートカード(JCB)のショッピング保険は年間200万円まで補償されるが、VISA・Mastercardは年間100万円補償だ。

\リクルートカード・国際ブランドごとの付帯保険の違い/

| JCB | VISA、Mastercard | |

| 海外旅行傷害保険 | 最高2,000万円 (利用付帯) | 最高2,000万円 (利用付帯) |

| 国内旅行傷害保険 | 最高1,000万円 (利用付帯) | 付帯なし |

| ショッピング保険 | 年間200万円 (自己負担3,000円) | 年間100万円 (自己負担3,000円) |

リクルートカード(JCB)は付帯保険がかなり優遇されているため、これだけでJCBを選ぶ大きな理由になる。さらに、リクルートカード(JCB)は最大6,000円相当のリクルートポイントを獲得できる、新規入会キャンペーンを実施中だ。

スマホ代金支払いの対象キャリアを利用していない人でも、2,000円相当のリクルートポイントを確実に獲得できる。これらを総合して考えると、リクルートカードで一番おすすめの国際ブランドはやはりJCBだと言える。

\いつでもどこでも1.2%ポイント還元/

家族カード・ETCカードともに年会費無料で利用できる

リクルートカードは、家族カードを年会費無料で発行できるクレジットカードだ。

リクルートカードの家族カードは、本会員と同様のサービス・特典を受けられる。常時1.2%ポイント還元はもちろん、リクルートグループで最大6.2%ポイント還元、最高2,000万円補償の旅行保険なども付帯される。

各リクルートカードで獲得したリクルートポイントは本会員が合算して獲得できるため、ポイントを効率よく獲得したい人におすすめだ。ちなみに、リクルートカードの家族カード発行枚数はJCBが上限8枚、VISA・Mastercardが上限19枚となっている。

一方のETCカードにおいても、年会費無料で発行できる。

\リクルートカードのETCカード/

また、ETC利用料金においても1.2%ポイント還元されるため、高速道路をよく利用する人にもリクルートカードはおすすめだ。ただし、選択する国際ブランドによっては発行手数料がかかり、年会費無料になる条件がある。

\国際ブランド別 ETCカードの発行手数料・年会費/

| JCB | VISA、Mastercard | |

| 発行手数料 | 無料 | 1,100円(税込) |

| 年会費 | 1年目:無料 2年目以降:550円(税込) | 無料 |

※ JCBは「ETCカードの請求1回以上」または「ショッピング請求50万円以上」のどちらかをクリアすれば翌年度の年会費無料

国際ブランドをVISAまたはMastercardにすると、新規発行手数料が1,100円(税込)かかる。年会費は永年無料だ。

一方、JCBは新規発行手数料は無料だが、2年目以降の年会費が550円(税込)かかる。ただし、前年のETC請求が1回以上あるか、前年のショッピング請求額が50万円以上あれば翌年度の年会費は無料になる。

\いつでもどこでも1.2%ポイント還元/

簡単5分!リクルートカードの申し込み方法を画像付き解説

ここまでの内容で、「リクルートカードいいかも」と思えた人はさっそく発行を申し込んでみよう。JCBのモバ即(即日発行)を利用すれば最短5分で審査が完了し、MyJCBアプリでクレジットカード番号などを確認できる。

もちろん通常発行での申し込みも可能だ。ここでは、通常発行する方法を画像付きで解説しているため、これを参考にリクルートカードの発行に申し込んでみてほしい。

ステップ①公式サイトから申し込みを始める

まずは、リクルートカードの公式サイトにアクセスしよう。

「リクルートカード(JCB)のお申し込みはこちら」をタップし、リクルートカードの申し込みを始めよう。

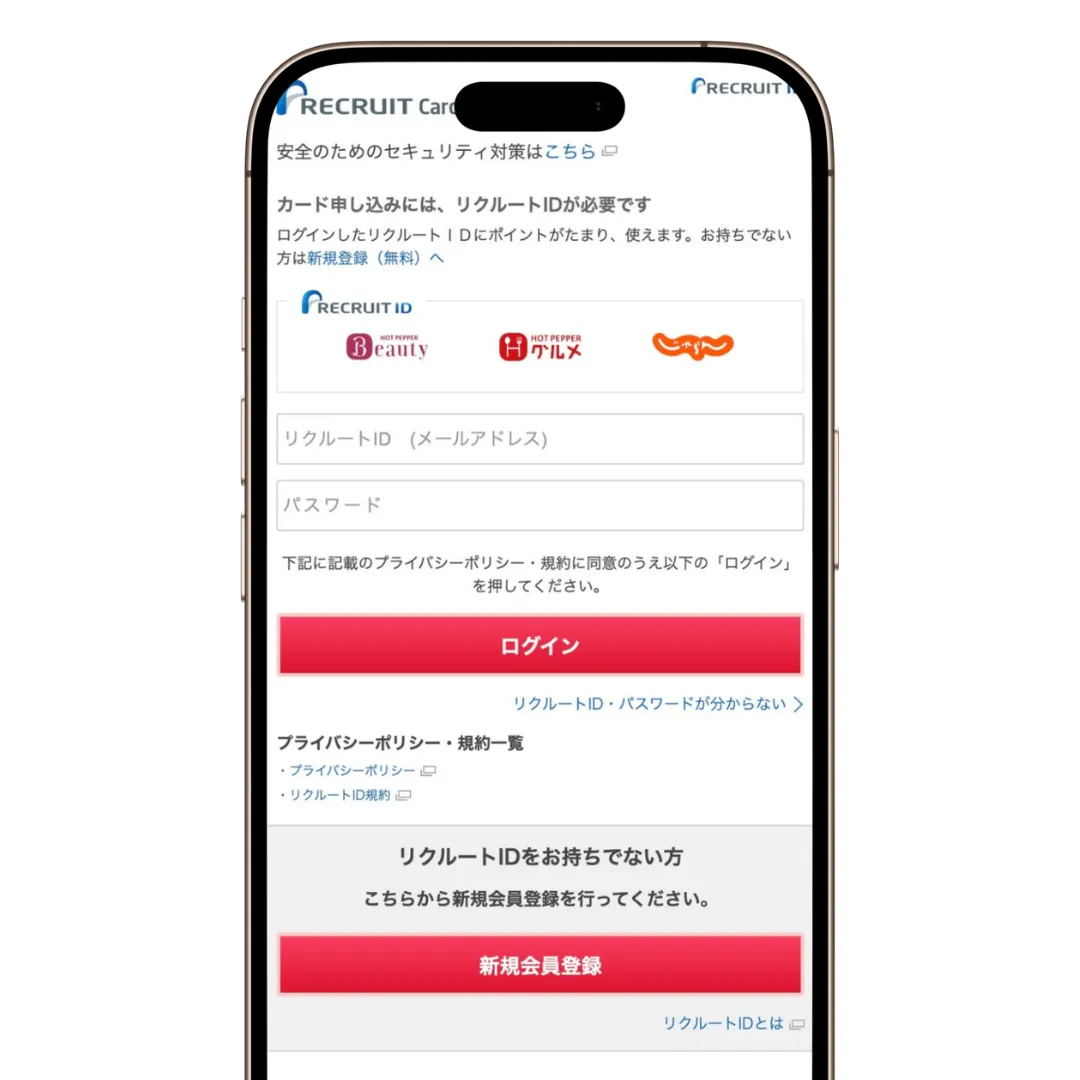

ステップ②リクルートIDに登録する

次に、リクルートIDをまだ持っていない人は「新規会員登録」をタップして、リクルートIDに登録しよう。

※ リクルートIDを所有している人はログインしよう

次の画面では、リクルートIDの登録に必要な情報を入力・選択し、「確認画面へ」をタップしよう。

<この画面で入力・選択する項目>

- リクルートID(メールアドレス)

- パスワード

- 氏名、生年月日、性別

- メールマガジンの配信有無

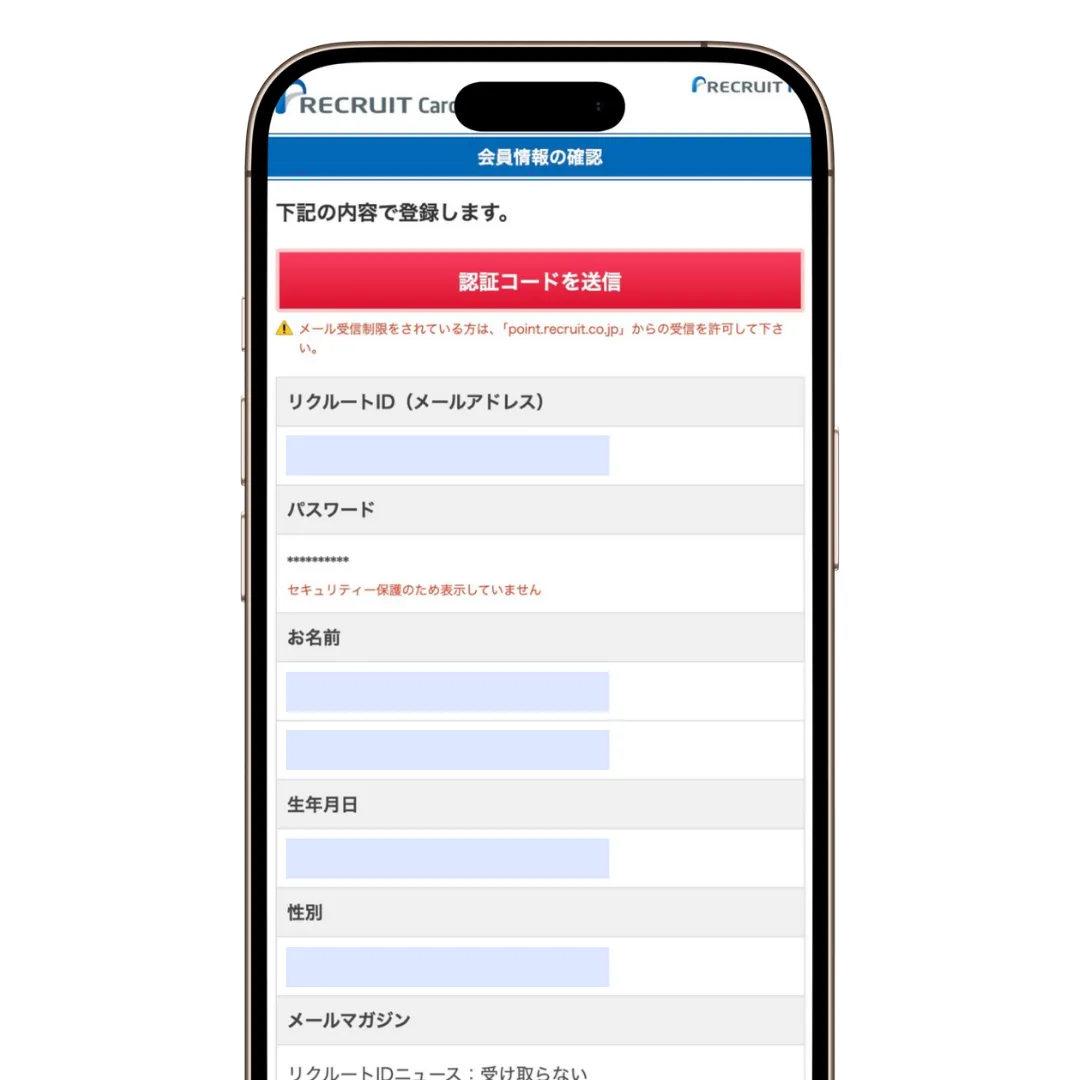

確認画面が表示されたら、入力・選択した内容に間違いがないかを確認し、「認証コードを送信」をタップしよう。

登録したメールアドレス宛に6桁の認証コードが届くため、これを画面に入力して「次へ」をタップしよう。

以上でリクルートIDの登録は完了だ。

ステップ③申し込みに必要な情報を入力・選択していく

この画面から、リクルートカードの申し込みに必要な情報を入力・選択していく。まずは、リクルートカード(JCB)に通常入会するか、即時入会(最短5分で発行)で入会するかを選択し、「上記に同意してお申し込み」をタップしよう。

次の画面では「同意のうえ、入力へ進む」をタップしよう。

続いて、リクルートカードの申し込みに必要な本人情報を入力・選択していく。入力・選択が完了したら「次へ」をタップし、必要な情報をすべて入力・選択しよう。

<申し込み時に入力・選択する項目>

- 氏名、生年月日、国籍、性別

- 住所、電話番号、メールアドレス

- 主な職業、年収

- 勤務先名または屋号、勤務先電話番号

- カードの利用目的

- キャッシング利用希望枠

- 運転免許証の有無、運転免許証番号

- 住居の所有形態

- 配偶者・子供の有無、生計を同一とする人数

- 他社からの借り入れ

- お知らせメール配信の有無

- クレジットカードの暗証番号

- 判定状況確認用キーワード

- 個人名義の銀行口座

- スマリボの登録有無

- ETCカード・家族カードの発行有無

ステップ④キャッシング利用希望枠は0円に設定する

リクルートカードの申し込みに必要な情報を入力・選択していく中で、キャッシング利用希望枠を選択するページが表示される。

ここで注意してもらいたいのは、キャッシング利用希望枠を設定すると審査ハードルが上がってしまうことだ。

クレジットカードのキャッシングは、総量規制(年収の3分の1を超えて貸し付けてはいけないルール)の対象である。したがって、キャッシング利用希望枠を設定すると通常よりも審査が厳しくなる可能性がある。

審査ハードルを上げないためにも、キャッシング利用希望枠を選択するページでは「その他」をタップして「0(ゼロ)」を入力しよう。

ステップ⑤スマリボに登録せず申し込む

リクルートカードの申し込みに必要な情報を入力・選択していく中で、スマリボの登録設定ページが表示される。

リクルートカード(JCB)のスマリボとは、1回払いで利用したクレジット決済が自動的にリボ払いになるサービスだ。会計時に「リボ払いで」と告げることなくリボ払いができるため、普段からリボ払いを利用している人にはおすすめだ。

しかし、リボ払いには金利があり利息が発生する。普段からリボ払いを利用していない人は、「スマリボに登録しない」にチェックを入れて申し込もう。

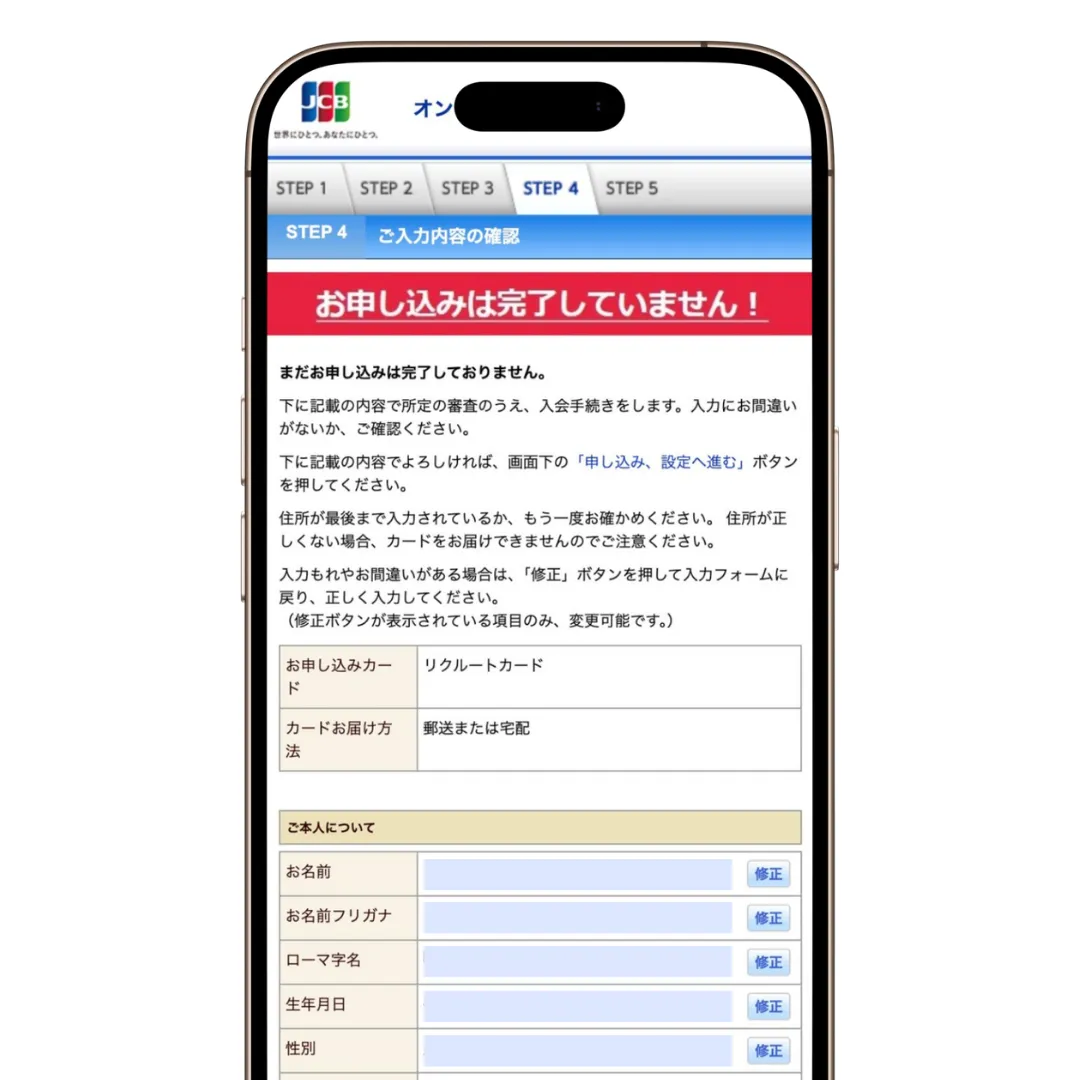

ステップ⑥入力・選択した内容をチェックし発行を申し込む

家族カードの発行有無を選択するページが表示されたら、家族カードに申し込むか否かを選択し、「確認画面へ進む」をタップしょう。

確認画面が表示されたら、ここまで入力・選択した内容に間違いがないかしっかりとチェックした上で、「申し込み、設定へ進む」をタップしてほしい。

申し込み内容に不備があると、正しく審査されず、最悪の場合は審査落ちになる。「正しい氏名を入力しているか?」「年収のケタを間違えていないか?」などを入念にチェックしよう。

また、最初の方に入力したローマ字名がリクルートカードに印字されるため、ローマ字名に間違いがないかもしっかりとチェックしておこう。

以上でリクルートカードの申し込みは完了だ。最後に、引き落とし銀行口座と本人確認方法を設定して終了となる。

ここまでの所要時間は5〜10分程度。審査結果は最短当日中に届くため、さっそくリクルートカードの発行に申し込んでみよう。

\いつでもどこでも1.2%ポイント還元/

リクルートカードの気になるポイント3つ

リクルートカードは常時1.2%ポイント還元や新規入会キャンペーンなど、メリットの多いクレジットカードだ。一方で、気になるポイントが3つある。

リクルートカードの気になるポイント

- ポイントアップ対象店舗が少ない

- リクルートポイントの使い道が少ない

- クレカ積立非対応だから投資には向かない

ここでは各ポイントをくわしく解説していく。リクルートカードの発行に申し込むかどうかの参考にしてほしい。

ポイントアップ対象店舗が少ない

リクルートカードは、6つのリクルートグループサービスにおいて最大6.2%ポイント還元されるクレジットカードだ。

一方で、他のクレジットカードと比べるとポイントアップ対象店舗が少ない点が気になる。

たとえば、三井ショッピングパークカードなら全国の三井不動産グループ施設で、最大3.4%ポイント還元される。楽天カードなら楽天市場に出店しているすべての店舗がポイントアップ対象であり、三井住友カード(NL)はさまざまなコンビニ・飲食店で7.0%ポイント還元される。

| 三井住友カードのポイントアップ対象店舗 | |

| コンビニ | セブンイレブン、ローソン、ナチュラルローソン、ローソンストア100、ローソンスリーエフ、ミニストップ、ポプラ、生活彩家、セイコーマート、セイコーマート、ダイエー、ハナマスクラブ、ハセガワストア |

| 飲食店 | マクドナルド、モスバーガー、モスバーガー&カフェ、ケンタッキーフライドチキン、吉野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三、すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオールカフェ、かっぱ寿司 |

※ モバイルオーダー対象店舗:マクドナルド、モスバーガー、モスバーガー&カフェ、ケンタッキーフライドチキン、吉野家、すき家、スターバックス

こうしたクレジットカードと比べると、リクルートカードはポイントアップ対象店舗が少ない。ただし、全国の美容室・理容室・美容クリニックがポイントアップ対象になるのは、リクルートカードだけだ。

ショッピング施設・オンラインショップ・コンビニ・飲食店よりも、美容室・理容室・美容クリニックや宿泊予約サイトでポイントをたくさん獲得したい人は、リクルートカードがおすすめだ。

リクルートポイントの使い道が少ない

リクルートカードの利用で獲得できるリクルートポイントは、使い道が少ないのも気になる点のひとつだ。

リクルートポイントの使い道

- リクルートサービスで利用する:1ポイント=1円

- Amazon.co.jpで利用する:1ポイント=1円

- Pontaポイントに交換する:1ポイント=1ポイント

- dポイントに交換する:1ポイント=1ポイント

これらの使い道の中に普段利用しているサービスがない場合、リクルートカードは利用しにくいカードになってしまうだろう。

その一方で、リクルートポイントはAmazon.co.jpにて1ポイント=1円として利用できるのは嬉しい点だ。Amazon.co.jpと連携しているポイントプログラムは、リクルートカードを除くと3つしかない。

<Amazon.co.jpと連携してるポイントプログラム>

- J-POINT(JCBカード)

- dポイント(NTTドコモ)

- Amexメンバーシップ・リワード(AMEXカード)

- リクルートポイント(リクルートカード)

リクルートポイントはAmazon.co.jpで利用できる貴重なポイントプログラムであり、Amazonで買い物をすることが多い人にとって大きなメリットになる。また、Pontaポイントやdポイントに交換すれば実店舗の決済でポイントを利用することもできる。

クレカ積立非対応だから投資には向かない

リクルートカードはクレカ積立に対応しておらず、クレカ積立によるポイントアップ優待がない。「クレジットカードで積立をしてポイントも獲得したい」と考えている人にとって、これは大きなデメリットだ。

したがって、クレカ積立を予定している人は楽天カードや三井住友カード(NL)など、クレカ積立に対応しており、クレカ積立によるポイントアップ優待のあるクレジットカードを選ぶといいだろう。

\いつでもどこでも1.2%ポイント還元/

おわりに:リクルートカードの常時1.2%ポイント還元でお得に買い物を楽しもう

本記事で解説した内容をまとめる。

- リクルートカードの基本ポイント還元率はクレカ業界最高峰の1.2%

- いつでもどこでも1.2%ポイント還元されるのはリクルートカードだけ

- リクルートグループのサービスで利用すれば最大6.2%ポイント還元

- 毎月の合計利用代金に対して付与されるからポイント獲得の無駄がない

- スタイリッシュな券面デザインで会計時に出しても恥ずかしくない

- 海外旅行保険は最高2,000万円補償、国内旅行保険は最高1,000万円補償

- 年間200万円まで補償されるショッピング保険まで付帯してる

- 年会費永年無料のクレジットカードとしては付帯保険が手厚すぎる

- モバ即(即日発行)で申し込めば15分程度で利用可能な状態に

- 3つの国際ブランドのうち一番のおすすめは優遇ポイントの多いJCB

- リクルートポイントはAmazon.co.jpで1ポイント=1円として利用可能

- Pontaポイントやdポイントに交換すれば実店舗でも利用可能

- 一方で、ポイントの使い道が少ないのが気になる

- クレカ積立には対応してないから投資には向いていない

- 「色々気にせずポイントをたくさん獲得したい」という人におすすめ

リクルートカードの基本ポイント還元率は1.2%と高く、クレジットカード業界の中でも最高峰の還元率だ。そのため、「ポイントアップ店舗とか気にせずポイントが貯まりやすいカードがほしい」という人に向いている。

あるいは、普段からAmazonで買い物をしたり、Pontaポイントやdポイントを利用している人にもリクルートカードはおすすめだ。年会費永年無料でも付帯保険が手厚いという点も、リクルートカードの大きなメリットだと言える。

国際ブランド選びでは、JCBを優先的に検討しよう。付帯保険の補償内容が一番手厚く、最大6,000円相当のリクルートポイントを獲得できる新規入会キャンペーンも実施している。

本記事を通して「リクルートカードいいかも」と思えた人は、さっそくリクルートカードの発行に申し込んでみてほしい。

\いつでもどこでも1.2%ポイント還元/