「楽天カードとみずほ楽天カードって何が違うの?」

「ポイントが貯まりやすいのはどっちのカード?」

「みずほ楽天カードはみずほ銀行口座が必要なの?」

楽天カードの発行を検討している人の中には、楽天カードとみずほ楽天カードの違いを知りたいという人が多いでしょう。そこで本記事では、これらのクレジットカードの違いを比較し、どちらがお得かを解説しています。

これを読めばどちらのクレジットカードが自分に合っているかがわかるので、楽天カードとみずほ楽天カードで悩んでいる人は、ぜひ参考にしてください。

年会費永年無料

異次元の貯まりやすさ!

楽天カード

ポイント還元率1.0%〜

楽天ポイントがザクザク貯まる

- 基本のポイント還元率1.0%!いつでもどこでもポイントが貯まる

- 楽天市場なら常時3.0%ポイント還元!最大18.0%還元も可能

- ANA・JALマイル交換可能!楽天市場利用時のマイル還元率1.5%

- 年会費永年無料で最高2,000万円補償の海外旅行障害保険が付帯

- 楽天証券のクレカ積立に対応!投資でも楽天ポイントが貯まる

国際ブランド![]()

申し込み資格

満18歳以上(高校生除く)

※ 5年制一貫高校に在籍の場合は申し込み可

年会費

永年無料

ポイント還元率

1.0%〜(楽天ポイントとして)

ポイント有効期限

最後にポイントを獲得した日から1年間

利用限度額

最大100万円

発行スピード

申し込み後1週間〜10日程度

追加カード

ETCカード:年会費550円(税込)

家族カード:年会費無料で発行

※ 楽天会員のランクがダイヤモンド・プラチナはETCカード年会費無料

付帯保険

海外旅行傷害保険:最高2,000万円

国内旅行傷害保険:付帯なし

ショッピング保険:付帯なし

支払い方法

1回払い・2回払い・分割払い・ボーナス1回払い・ボーナス2回払い・リボ払い

楽天カードとみずほ楽天カード7つの違いを徹底比較

さっそく、楽天カードとみずほ楽天カードの7つの違いを比較していきます。

どちらも楽天カードが発行しているクレジットカードだが違いが多いです。これらの違いを知り、自分に合ったカードはどちらかを判断することが大切です。

【①基本のポイント還元率】どちらも1.0%還元、みずほ楽天カードはさらに+1.0%還元

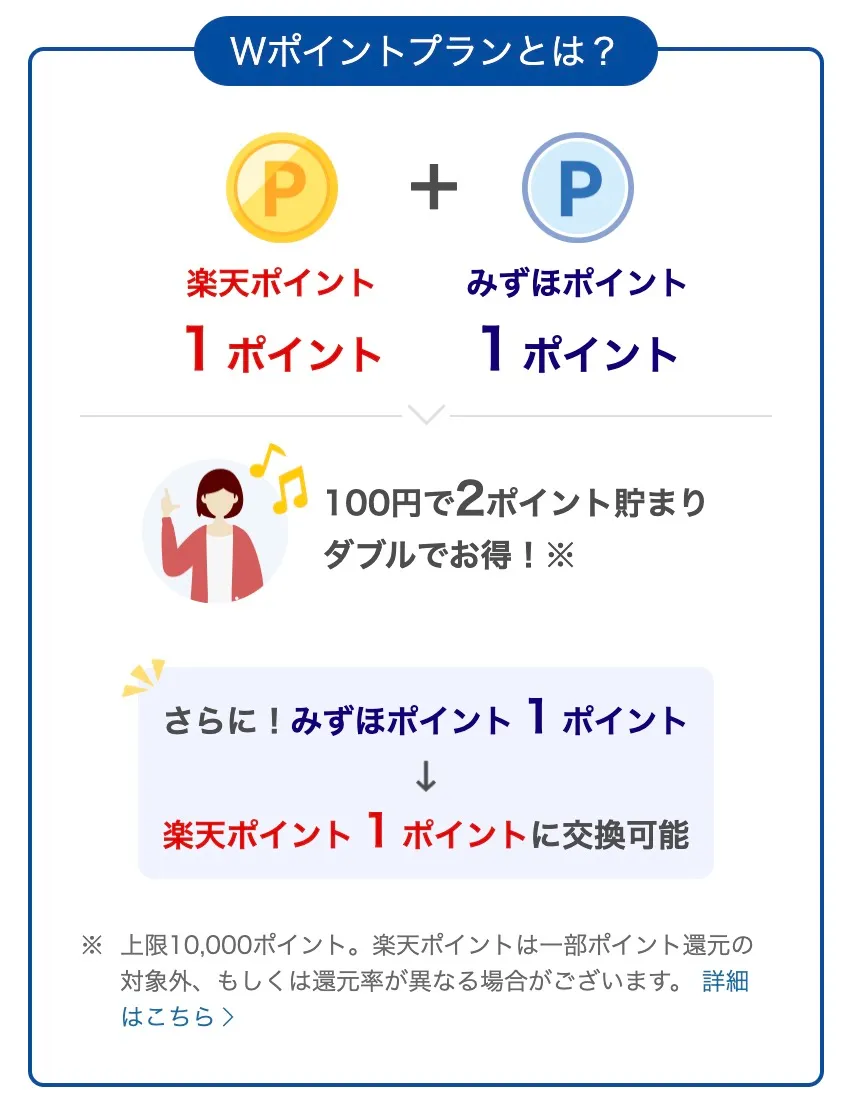

楽天カードとみずほ楽天カードは、どちらも100円(税込)につき1ポイントの楽天ポイントを獲得できます。つまり基本のポイント還元率は1.0%です。ただし、みずほ楽天カードには「みずほWポイントプラン」という独自の特典があります。

これは、みずほ楽天カードのみずほポイント進呈条件を満たした日から1年間、1.0%の還元率でみずほポイントを獲得できる特典です(上限10,000ポイント)。

<みずほWポイントプラン進呈条件>

- ①2025年6月30日(月)以降にみずほ楽天カードを新規申し込みおよび契約完了すること

- ②みずほ楽天カード申し込み日の翌々月末日までに口座振替設定を完了すること

これら2つの条件を満たすことで、還元率1.0%で基本の楽天ポイントを獲得し、さらに還元率1.0%でみずほポイントを獲得できます。みずほポイントは1ポイント=1ポイントとして楽天ポイントに交換できるので、実質1年間は基本のポイント還元率が2倍にアップします。

カード発行後1年間に限り、楽天カードよりもみずほ楽天カードの方がより多くのポイントを獲得できます。

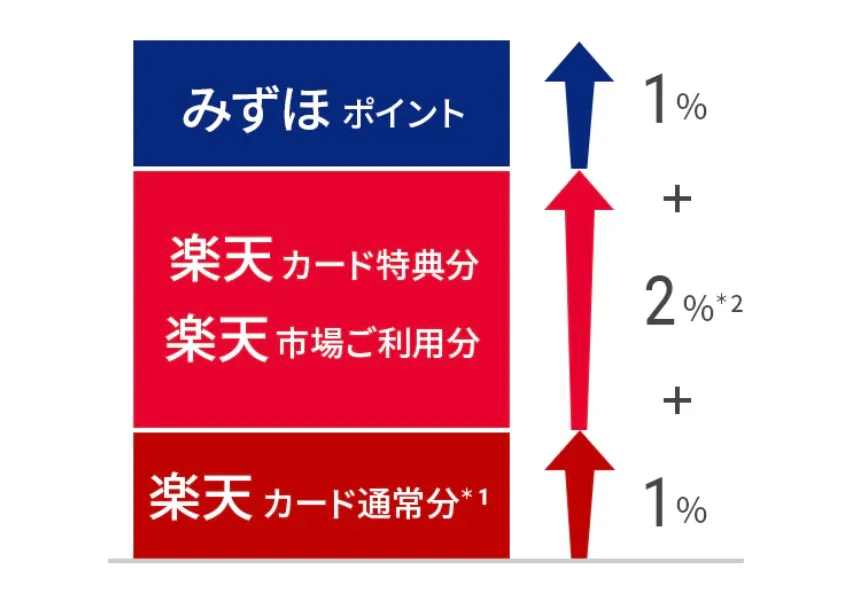

【②楽天市場のポイント還元率】1年間はみずほ楽天カードの方が獲得ポイントが多い

楽天カードとみずほ楽天カードは、どちらも楽天市場におけるSPU(スーパーポイントアッププログラム)の対象です。SPUは所定の条件達成により、楽天市場におけるポイント還元率が最大18.0%にアップするプログラムです。

たとえば、楽天カードとみずほ楽天カードを使って楽天市場で買い物をすると、ポイント還元率がいつでも3.0%にアップします。

※ 楽天カードの例、みずほ楽天カードも同じようにポイント還元率が3.0%にアップ

さらに、みずほ楽天カードならみずほWポイントプランの1.0%ポイント還元が加算され、楽天市場で買い物をすると合計4.0%ポイント還元される(みずほポイント分は上限10,000ポイント)。

\みずほ楽天カードは楽天市場で4.0%還元/

※ 楽天ポイントは一部ポイント還元の対象外、または還元率が異なる場合がある

※ 「楽天市場市場ご利用分」「楽天カード特典分」は楽天市場のSPU特典である

みずほWポイントプランはポイント進呈条件を満たしてから1年間継続されるので、楽天市場においても1年間はみずほ楽天カードの方がポイントが貯まりやすい。

【③クレカ積立のポイント還元率】どちらも0.5%還元、獲得できるポイントが異なる

楽天カードとみずほ楽天カードは、どちらも楽天証券のクレカ積立投資に対応しているクレジットカードです。積立金額に対して0.5%の還元率でポイントを獲得できる(代行手数料年率0.4%(税込)以上の銘柄は1.0%還元)。

※ 楽天カードの例、みずほ楽天カードも同じようにクレカ積立で0.5%ポイント還元

楽天証券のクレカ積立は毎月上限10万円であり、毎月最大500ポイントのポイントを獲得できます。NISAにも対応しているので、非課税で資産形成しながらポイントまで獲得できます。

では、楽天カードとみずほ楽天カードでは何が違うのか?それは獲得できるポイントの種類です。

楽天カードを使ってクレカ積立をすると楽天ポイントを獲得でき、みずほ楽天カードを使ってクレカ積立をするとみずほポイントを獲得できます。みずほポイントは1ポイント=1ポイントとして楽天ポイントに交換できるので、クレカ積立におけるポイント還元率は実質的に同じです。

【④選べる国試ブランド】楽天カードは大手4ブランド対応、みずほ楽天カードはVISAのみ

楽天カードとみずほ楽天カードは選べる国際ブランドが異なります。

楽天カードはVISA、Mastercard、JCB、アメリカン・エキスプレスの4ブランドから選択可能です。(いずれも年会費永年無料)。

一方で、みずほ楽天カードで選べる国際ブランドはVISAのみとなっています。すでにVISAブランドのクレジットカードを所有している場合、みずほ楽天カードでは国際ブランドの使い分けができないため注意してください。

【⑤カードの券面デザイン】楽天カードは40種以上、みずほ楽天カードは洗練されたデザイン

楽天カードとみずほ楽天カードは、カードの券面デザインにも大きな違いがあります。

楽天カードの券面デザインは40種以上あり、全27色のマイカラーセレクションや、キャラデザインカード、著名人・スポーツクラブとのコラボカードなど選択肢が豊富です。

※ 国際ブランドによって選べるデザインが異なる

最近では進撃の巨人デザインカードが登場するなど、定期的に新デザインを取り入れています。

これに対して、みずほ楽天カードの券面デザインは1種のみです。

\みずほ楽天カードの券面デザイン/

みずほ銀行のブランドカラーであるコズミックブルー(宇宙を思わせる青色)を基調に、シンプルで洗練されたデザインが特徴的です。

楽天カードは「デザインがダサい(安っぽい)」という声があり、会計時に出すのが恥ずかしいと感じるユーザーもいるようです。みずほ楽天カードなら洗練されたデザインとみずほブランドにより、「流通系クレジットカードは恥ずかしい」というイメージを払拭できるでしょう。

【⑥指定できる銀行口座】みずほ楽天カードで指定できるのはみずほ銀行のみ

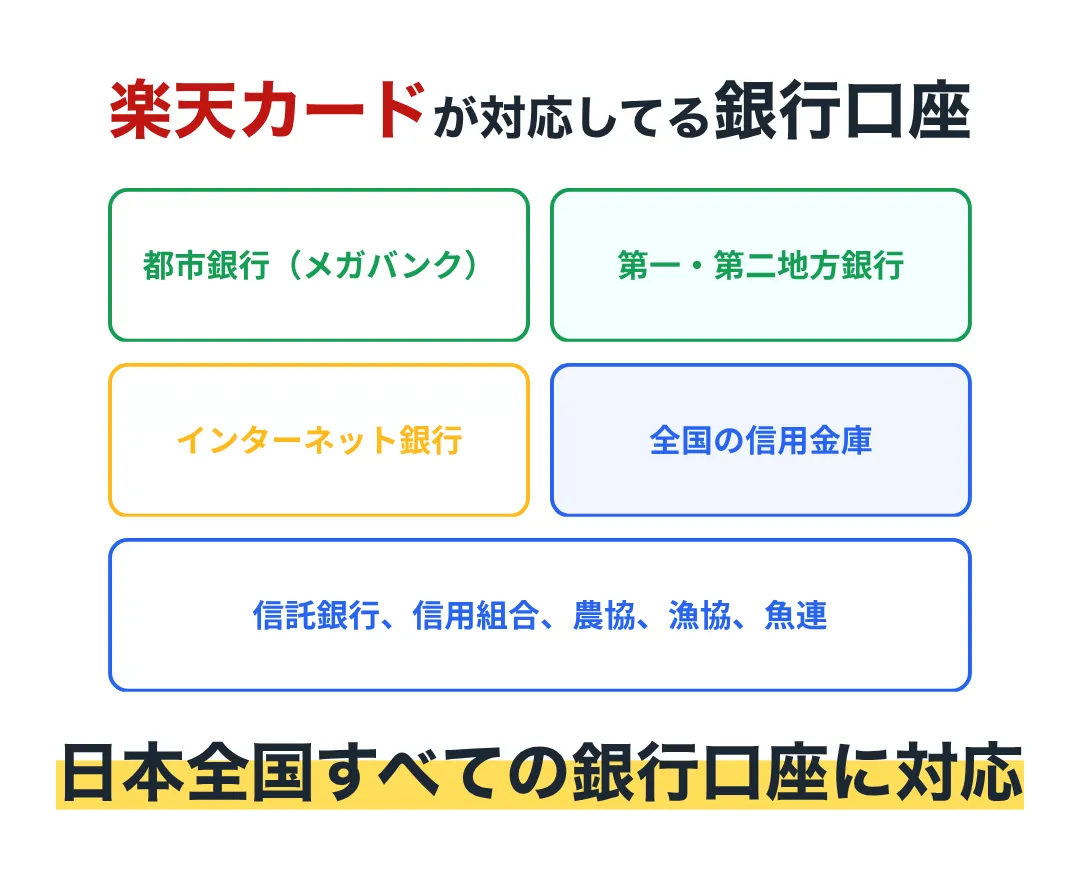

楽天カードとみずほ楽天カードは、指定できる銀行口座にも違いがあるため注意してください。

楽天カードは、楽天銀行はもちろんのこと、都市銀行や地方銀行、ネット銀行、信用金庫や信用組合など、あらゆる銀行口座を引き落とし先として指定できます。

現在保有している銀行口座が楽天銀行以外でも、新たに口座を開設する必要がないのは楽天カードの大きなメリットだ

一方、みずほ楽天カードで引き落とし先として指定できる銀行口座は、みずほ銀行のみです。みずほ銀行の口座を保有していない人は、カード発行に際してみずほ銀行で口座開設する必要があります。

仮にみずほ銀行の口座開設をしてみずほ楽天カードの審査に落ちてしまうと、開設損をする可能性があることを覚えておきましょう。

【⑦キャッシュカード機能の有無】楽天銀行カードならクレジット・キャッシュカードが一体

楽天カードはキャッシュカード機能付きの「楽天銀行カード」を発行することで、クレジットカードとキャッシュカードを1枚のカードにまとめられます。

※ 楽天銀行カードを発行するには楽天銀行口座を保有していること、または口座開設を同時に申し込む必要がある

一方、みずほ楽天カードはみずほ銀行限定のクレジットカードですが、キャッシュカード機能は付帯していません。キャッシュカードを別途保有する必要があるので、「財布の中をスッキリさせたい」という人は楽天カードがおすすめです。

\楽天市場で3.0%ポイント還元!ガンガン貯まる/

結論、発行後1年間はみずほ楽天カードの方がお得に使える

ここまで楽天カードとみずほ楽天カードの違いを解説しましたが、「結局どっちがお得なの?」と自分に合ったカード選びに悩む人は多いでしょう。

結論として、発行後1年間(正しくはみずほWポイントプランの進呈条件達成から1年間)はみずほ楽天カードの方がお得に使えます。

みずほ楽天カードは、2つのポイント進呈条件を満たしてから1年間、1.0%の還元率でみずほポイントを獲得できる(上限10,000ポイント)。

<みずほWポイントプラン進呈条件>

- ①2025年6月30日(月)以降にみずほ楽天カードを新規申し込みおよび契約完了すること

- ②みずほ楽天カード申し込み日の翌々月末日までに口座振替設定を完了すること

みずほポイントは1ポイント=1ポイントとして楽天ポイントに交換できるので、みずほ楽天カードの基本ポイント還元率は実質2.0%です。

みずほWポイントプランは上限10,000ポイントです。「10,000ポイント÷1%(0.01)」で年間100万円(税込)のクレジット利用分までみずほポイントを獲得できます。上限に達した場合や、上限に達しなくてもポイント進呈条件を満たしてから1年を経過すると、みずほWポイントプランは適用されません。

つまり、みずほ楽天カードをお得に使えるのは1年間またはクレジット利用100万円(税込)までとなります。また、みずほ楽天カードの国際ブランドはVISAのみであり、みずほ銀行の銀行口座を所有しているか新たに開設する必要があります。

これらの条件に納得できるなら、みずほ楽天カードの方がお得です。反対に「新しい銀行口座を作るのは面倒」「VISA以外の国際ブランドを選びたい」という人は、楽天カードの発行に申し込むといいでしょう。

楽天カードとみずほ楽天カードの共通点

楽天カードとみずほ楽天カードは同じく、楽天カードが発行しているクレジットカードです。いくつかの違いはありますが、どちらかというと共通点の方が多いです。

楽天カードとみずほ楽天カードの共通点

- 年会費が永年無料

- 基本のポイント還元率1.0%

- 楽天市場でいつでも3.0%還元

- 楽天モバイル契約者は+4.0%還元

- 楽天ポイント加盟店で1.5〜2.0%還元

- 最高2,000万円の海外旅行保険付帯

- 330円(税込)の手数料で楽天Edyを発行可能

- 獲得したポイントをANA・JALマイルに交換可能

- 新規入会キャンペーンの達成条件が易しい

※ みずほ楽天カードはみずほポイント進呈条件を満たした日から1年間は1.0%の還元率でみずほポイントを獲得できる(上限10,000ポイント)

このように、楽天カードとみずほ楽天カードは共通点が多いです。「どっちが自分に合ったクレジットカードか?」の判断は、楽天カードとみずほ楽天カード7つの違いを徹底比較で開設した内容を参考にしてください。

\楽天市場で3.0%ポイント還元!ガンガン貯まる/

楽天カードとみずほ楽天カードの2枚持ちはアリ?ナシ?

「楽天カードとみずほ楽天カードどっちか選びきれない」という人の中には、2枚持ちを検討している人もいるでしょう。結論から述べると、楽天カードとみずほ楽天カードの2枚持ちは「ナシ」です。

楽天カードとみずほ楽天カードは、基本的な機能や特典に違いが少ないです。大きな違いとして、みずほ楽天カードは楽天ポイントに加えてみずほポイントを獲得できることです(ポイント進呈条件を満たしてから1年間は1.0%ポイント還元、上限10,000ポイント)。

この他にもカードの券面デザインや指定できる銀行口座などに違いがありますが、2枚持ちの決め手として欠けるものばかりです。

クレジットカード2枚持ちのメリットを最大限発揮するには、各カードの機能面・特典面に違いが多く、それぞれの弱点をカバーできるようになっているのが理想です。たとえば楽天カードとPayPayカードの2枚持ちには以下のようなメリットがあります。

楽天カード・PayPayカード2枚持ちのメリット

- どちらも年会費無料だから所有コストが一切かからない

- 異なる国際ブランドを選べばどこに行っても決済に困らない

- 公共料金・税金などの支払いはPayPayカードで1.0%ポイント還元

- 渡航費などを楽天カードで支払えば海外旅行保険が適用され安心できる

- 楽天市場の買い物は楽天カードを使えば3.0%以上ポイント還元

- Yahoo!ショッピングの買い物はPayPayカードを使えば5.0%以上ポイント還元

- スマホ・携帯電話を楽天モバイルに切り替えれば7.0%ポイント還元が確約

- PayPayカードをPayPayに登録すればPayPay残高にオートチャージできる

- 楽天カードもPayPayに登録しておけばすべての決済手段がPayPayアプリにまとまる

- 楽天カードもPayPayカードも毎月27日引き落としだから面倒がない

出典:楽天カードとPayPayカードを徹底比較!ポイントが貯まりやすいのはどっち?まさかの2枚持ち? - クレジットカード・ナビ

このように互いの弱点をカバーしてこそ、クレジットカードを2枚持ちする意義があります。よって、楽天カードとみずほ楽天カードの2枚持ちは「ナシ」と言えます。

楽天カードとみずほ楽天カードについてよくある質問

楽天カードからみずほ楽天カードに切り替えできるの?

楽天カードからみずほ楽天カードに切り替えることはできません。すでに楽天カードを所有していてみずほ楽天カードを発行したい場合は、新規でみずほ楽天カードの発行に申し込みましょう。

みずほ楽天カードは楽天カードよりも審査が厳しいの?

楽天カードとみずほ楽天カードはどちらも楽天カードが発行しているので、審査基準は基本的に同じと言えます。楽天カードは審査基準が甘く、学生や主婦でも発行できるクレジットカードとして有名です。

楽天カードとみずほ楽天カードは同時に申し込めるの?

楽天カードとみずほ楽天カードに同時に申し込むことは可能です。ただし、個別に新規入会として申し込む必要があります。また、本記事の楽天カードとみずほ楽天カードの2枚持ちはアリ?ナシ?で開設したように、楽天カードとみずほ楽天カードの2枚持ちは基本的におすすめしません。

おわりに:楽天カードとみずほ楽天カード、あなたはどっちを持つ?

本記事で解説した内容をまとめます。

<楽天カードとみずほ楽天カードの違い>

- ①基本のポイント還元率:どちらも1.0%還元、みずほ楽天カードはさらに+1.0%還元

- ②楽天市場のポイント還元率:1年間はみずほ楽天カードの方が獲得ポイントが多い

- ③クレカ積立のポイント還元率:どちらも0.5%還元、獲得できるポイントが異なる

- ④選べる国試ブランド:楽天カードは大手4ブランド対応、みずほ楽天カードはVISAのみ

- ⑤カードの券面デザイン:楽天カードは40種以上、みずほ楽天カードは洗練されたデザイン

- ⑥指定できる銀行口座:みずほ楽天カードで指定できるのはみずほ銀行のみ

- ⑦キャッシュカード機能の有無:楽天銀行カードならクレジット・キャッシュカードが一体

<楽天カードとみずほ楽天カードの共通点>

- 年会費が永年無料

- 基本のポイント還元率1.0%

- 楽天市場でいつでも3.0%還元

- 楽天モバイル契約者は+4.0%還元

- 楽天ポイント加盟店で1.5〜2.0%還元

- 最高2,000万円の海外旅行保険付帯

- 330円(税込)の手数料で楽天Edyを発行可能

- 獲得したポイントをANA・JALマイルに交換可能

- 新規入会キャンペーンの達成条件が易しい

<楽天カードとみずほ銀行カードの2枚持ち>

- カードの機能・特典がほぼ同じであり2枚のメリットは薄い

- 2枚持ちするなら楽天カード×PayPayカードなどがおすすめ

楽天カードとみずほ楽天カードの機能・特典に大きな違いはありませんが、発行後1年間(みずほWポイントプランのポイント進呈条件達成から1年間)は、みずほ楽天カードなら+1.0%の還元率でポイントを獲得できます。

「できる限り多くのポイントを獲得したい」という人は、みずほ楽天カードを選びましょう。一方で、引き落とし先として指定できるのはみずほ銀行のみというデメリットもあります。楽天カードならあらゆる銀行口座に対応しているので、新しく銀行口座を開設するのが面倒なら楽天カードがおすすめです。

本記事を参考に、楽天カードとみずほ楽天カードのどちらが自分に合ったカードかを判断し、さっそく発行に申し込んでみてください。

\楽天市場で3.0%ポイント還元!ガンガン貯まる/

\楽天カードについてもっと知りたい人は/

- 楽天カード大解説!ポイント還元率や特典、メリット・デメリットなど気になる疑問を徹底解消

- 楽天カードのデメリット7つを徹底解説!向いてる人・向いてない人の特徴も紹介

- 【2026年4月最新】楽天カードの作り方を徹底解説!作って後悔する5つのパターン

- 楽天カードのあとから分割払いの注意点を解説!支払いシミュレーションあり

- 楽天カードの締め日はいつ?引き落とし日は?気になる疑問を徹底解説

- 楽天カードは審査が甘い?審査項目とその基準を徹底解説

- 楽天カードは即日発行できない?すぐ使えるクレジットカードおすすめ3選

- 「とりあえずVISA」は損する?楽天カードでおすすめの国際ブランドを徹底解説

- 楽天カードはどれがいい?徹底比較で自分にピッタリな1枚がわかる

- 楽天カードとみずほ楽天カードの7つの違い!どっちがお得?比較でわかる自分に合ったカード

- 楽天カードの入会キャンペーンで10,000ポイント獲得する方法を解説

- 楽天カードを現金化するリスクと安全に現金を手に入れる方法